Niepewność w wymianie handlowej USA-Chiny

Wykres nr. 2 przedstawia, w jaki sposób wzrost zróżnicowania zapasów wpływa na globalny cykl koniunkturalny. W celu uzyskania źródła informacji o tej nierównowadze opracowaliśmy wskaźnik oparty na różnicy pomiędzy zapasami zgromadzonymi w USA (mniej konkurencyjny rynek dla eksportu towarów) i tymi zgromadzonymi w Chinach (bardziej konkurencyjny rynek). Ta zmienna jest dobrym znacznikiem zaburzeń globalnej wymiany handlowej, szczególnie czułym na rosnącą niepewność polityki gospodarczej.

W kontekście słabszego wzrostu globalnego popytu i rosnących barier wymiany handlowej mniej konkurencyjne przedsiębiorstwa (tu USA) gromadziły zapasy, ponieważ nie mogły sprzedać swoich produktów, podczas gdy najbardziej konkurencyjne przedsiębiorstwa (w Chinach) swoje zapasy redukowały. Wykres nr 2 pokazuje, że różnica pomiędzy zapasami amerykańskimi i zapasami chińskimi w styczniu 2019 r. osiągnęła najwyższy poziom od 2005 r.

Ten „nawis (nadmiar) zapasów” ma istotne znaczenie dla perspektywy globalnej wymiany handlowej. Po pierwsze, oznacza to, że przedsiębiorstwa będą zmniejszać produkcję w najbliższym czasie i koncentrować się na sprzedaży zapasów. To także oznacza, że ceny globalnej wymiany handlowej zostaną zaniżone, ponieważ przedsiębiorstwa prawdopodobnie użyją ich jako narzędzia do zdobycia przewagi konkurencyjnej. Chiny już otworzyły sobie pole w tym względzie. Ceny producenta spadły błyskawicznie od zeszłego roku, a inne rynki azjatyckie podążają w ślad za tym.

Wielkość nadwyżki zapasów przypomina o potrzebie jak najszybszego zawarcia porozumienia USA-Chiny już w II kwartale 2019 r.

Jeżeli Chiny i USA nie osiągną porozumienia w II kwartale, utrzyma się niepewność a zarówno światowy handel jak i globalny wzrost gospodarczy mogą jeszcze bardziej spowolnić. Oceniamy, że każde dwa miesiące niepewności w wymianie handlowej pociągną za sobą spadek o -0.1 punktu procentowego wzrostu światowego handlu, a każde cztery miesiące dodatkowo spadek o -0.1 punktu procentowego w tempie globalnego wzrostu gospodarczego.

Oprócz kwestii związanych z wymianą handlową trzy czynniki mogą dodatkowo wpływać na przedłużenie negocjacji:

1. Wpływy gospodarcze i polityczne: Oba rynki poszukują i cha wywierać wpływ politycznych i gospodarczy, nawet jeśli nie są na tym samym etapie. I podczas gdy USA stopniowo wycofuje się ze swojej roli dostarczyciela dóbr publicznych, to Chiny stopniowo starają się wypełnić pustkę nowymi propozycjami multilateralizmu (inicjatywa "Belt and Road Initiative – Pasa i szlaku” czyli tzw. Nowego Szlaku Jedwabnego) i nowym modelem wzrostu.

2. Nieuleganie przez Chiny wobec żądań USA: Chiny prawdopodobnie uczynią ustępstwa (i) w zakresie wymiany handlowej poprzez propozycję zakupu większej ilości amerykańskich towarów i (ii) w sprawie przepływów inwestycyjnych, poprzez dalsze otwarcie swojego rynku. Jednak jest mało prawdopodobne, aby ustępstwa te w zdecydowany sposób zniwelowały nierównowagę, która istnieje pomiędzy tymi dwoma krajami, i rozwiązało kwestie o dużym strategicznie znaczeniu (produkcja w horyzoncie 2025, prawa własności intelektualnej, sprawiedliwe traktowanie).

3. Zmęczenie negocjacjami: Minął rok, odkąd napięcia między Chinami a USA zaczęły się nasilać. W trakcie negocjacji odnotowano kilka wzlotów i upadków, które doprowadziły do silnej niestabilności nastrojów na świecie. Różnica w podejściu (nieustępliwe stanowisko USA, bardziej pojednawczy ton Chinach) utrudnia negocjacje. Na przykład propozycja prezydenta Trumpa, aby utrzymać taryfy nawet po zawarciu porozumienia pokazuje, jak skomplikowane negocjacje mogą mieć miejsce w najbliższym czasie. Trudno też uwierzyć w to, że Chiny pójdą na ustępstwa bez uzyskania czegoś w zamian.

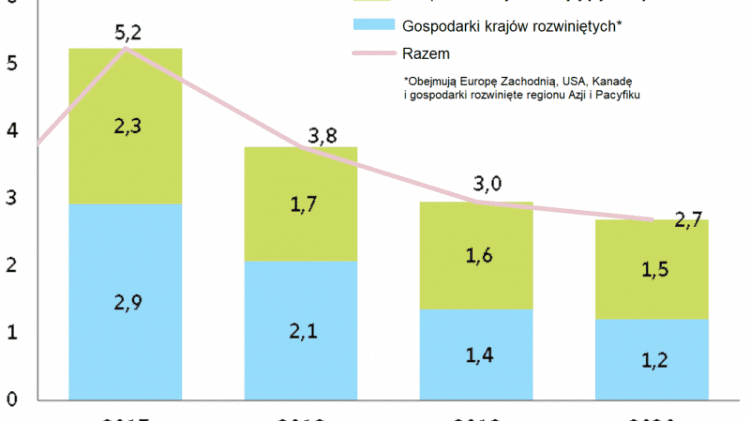

Spowolnienie tempa wzrostu handlu światowego do +3% w 2019r. i +2,7% w 2020r.

Analitycy Euler Hermes spodziewają się spowolnienia tempa wzrostu handlu światowego do +3% i +2,7% odpowiednio w 2019 i 2020 roku. Jeżeli rozłożymy te liczby na półrocza, to zaobserwujemy wyraźne spowolnienie w I półroczu (<2% wzrost), odzwierciedlające ciągłą niepewność i efekt obowiązujących taryf celnych; normalizację w II półroczu 2019 r., w przedziale 2-4%, gdy zmniejszy się niepewność wymiany handlowej a Chiny otrzymają odczuwalny gospodarczo impuls, oraz kolejne spowolnienie w I półroczu 2020 r. (<3%) wraz z wyhamowaniem wzrostu w Chinach i USA – obecnie przewidujemy wystąpienie recesji technicznej w USA w I kwartale 2020 r.

Rynki krajów rozwijających się prawdopodobnie w największym stopniu przyczynią się do wzrostu światowego importu zarówno w roku 2019 jak i 2020. Odpowiadać będą za 55% globalnej wymiany handlowej, w porównaniu do 45% w latach 2017-18. Pierwszy z powodów wzrostu ich znaczenia jest elastyczność i odporność wschodzących gospodarek azjatyckich (dzięki impulsowi z Chin) oraz stopniowym ożywieniem w Ameryce Łacińskiej (w miarę jak nowi przywódcy budzą nadzieję i silniejszy popyt prywatny).

Drugi powód takiego rozwoju sytuacji opiera się na stabilizacji (lub aprecjacji) kursów walutowych, ponieważ Fed sygnalizuje bardziej stopniowe podejście do swojego cyklu zacieśniania. Ten sam gołębi Fed może przyczynić się do poluzowania polityk monetarnych na rynkach wschodzących wraz z ograniczeniem presji cenowej i walutowej. Indie obniżyły w lutym swoje stopy procentowe o 25 punktów bazowych dzięki niższej inflacji. Prawdopodobieństwo obniżenia w przyszłości stóp procentowych zwiększyło się także na rynkach takich jak Indonezja i Malezja.

Należy zauważyć, że zakładamy, iż Chiny i USA osiągną porozumienie w II kwartale 2019 r. Zapewniłoby to większą jasność co do przyszłości i pomogłoby przedsiębiorstwom w ponownym rozpoczęciu inwestycji. Uznajemy też za oczywiste, że impuls z Chin częściowo zrekompensuje koszt niepewności. Rzeczywiście, równowartość 5% PKB w dodatkowych wydatkach fiskalnych, związana z hojnymi warunkami monetarnymi pomoże rozpocząć minicykl koniunktury w Chinach i tym samym pobudzi wzrost globalnej wymiany handlowej o około +3%.

Chociaż trwające rozmowy dotyczące wymiany handlowej mogą tymczasowo położyć kres obawom związanym z wojną handlową, ważne jest, aby mieć na uwadze fakt, iż relacje Chiny-USA przeszły już od etapu zaangażowania do etapu rywalizacji. Dlatego też należy zwracać uwagę zarówno na protekcjonizm w ogóle (np. poza taryfami handlowymi mogą to być np. wstrząsy regulacyjne) jak i na bardzo rozdrobnione (i nadal poszerzane) łańcuchy dostaw obejmujące obydwa regiony. Przykładem może być przemysł samochodowy, w którym kumulują się obydwa te zagrożenia.

Wreszcie, co ciekawe, efekt wzrostu cen w wymianie handlowej będzie ograniczony: rzeczywiście prognozujemy jej wzrost w 2019 r. o +4.2% pod względem wartości oraz o +2.9% w 2020 r. Stabilizacja cen towarów i nieco słabszy dolar amerykański wyjaśniają brak efektu cenowego w globalnej wymianie handlowej. W ujęciu mikroekonomicznym możemy zaobserwować stagnację wzrostu obrotów eksportowych przedsiębiorstw, a także brak pola manewru w kształtowaniu cen ze względu na rozpaczliwe poszukiwanie sposobu na zmniejszenie nadwyżki zapasów nagromadzonych przez ostatnie 12 miesięcy i wznowienie normalnego cyklu produkcyjnego.