Globalny wzrost jest zbyt niski, aby zapobiec wzrostowi liczby upadłości firm na świecie

Mimo podwyższenia stóp przez Amerykański Bank Rezerw Federalnych (Fed), poziom kapitału dostępnego na świecie będzie nadal wyjątkowo wysoki z powodu działań z zakresu luzowania polityki pieniężnej podejmowanych przez inne banki centralne (Europejski Bank Centralny, Bank Anglii, Bank Japonii, Chiny) – prognozuje Euler Hermes, światowy lider sektora ubezpieczeń kredytu handlowego. W zaktualizowanej analizie dotyczącej trzeciego kwartału 2016 roku firma stwierdza jednak, że w 2016 roku poziom globalnego wzrostu będzie najniższy (2,4%), a w 2017 roku utrzyma się poniżej 3% już przez siódmy rok z rzędu, na skutek sytuacji w USA i na rynkach wschodzących.

„Poziom płynności na rynkach światowych powinien pozostać wysoki z powodu dalszych działań związanych z luzowaniem polityki pieniężnej przez duże banki centralne, mimo podwyżek stóp procentowych przez Bank Rezerw Federalnych USA” mówi Ludovic Subran, główny ekonomista Euler Hermes. „Jednak niskim stopom procentowym i politykom monetarnym daleko do jednorodności, dlatego kapitał może szybko przemieszczać się między poszczególnymi regionami, powodując niestabilność i zawirowania.”

W tym kontekście, Euler Hermes zidentyfikował różnego rodzaju sygnały ostrzegawcze pochodzące z poszczególnych regionalnych płyt tektonicznych:

Gospodarka USA powinna skorzystać na stabilnym poziomie konsumpcji, dzięki rosnącemu poziomowi zaufania oraz inwestycji prywatnych. Większa aktywność gospodarcza doprowadzi do złagodzenia presji w kierunku obniżania cen, wywieranej na głównych dostawców sektora przemysłowego. Przewidywane podwyżki stóp procentowych przez Bank Rezerw Federalnych mają ograniczony wpływ na waluty rynków wschodzących. Oboje kandydaci na urząd prezydenta postulują uchwalenie pakietu fiskalnego, który miałby wspierać wzrost – prognozowany na poziomie +1,7% w 2016 i +2,2% w 2017 roku.

Odpowiednio dostosowane makro polityki Chin mają na celu wspieranie wzrostu, który przewidywany jest na poziomie +6,5% w 2016 roku oraz +6,4% w 2017. Wystąpi tam jednak niższy popyt na towary zagraniczne, presja w kierunku obniżek cen oraz różnego rodzaju presja finansowa.

Dla Europy natomiast prognozowany jest stabilny poziom wzrostu, wynoszący +1,6% dzięki lepszemu doborowi polityk. Realizowany przez Europejski Bank Centralny program Luzowania Polityki Pieniężnej (Quantative Easing – QE) jest najważniejszym pasem bezpieczeństwa Europy, a wartość planu Junckera uległa podwojeniu do poziomu 630 mld euro. Region Europy charakteryzują liczne obszary niepewności politycznej, w tym między innymi Brexit, zbliżające się wybory oraz różnorakie punkty napięć.

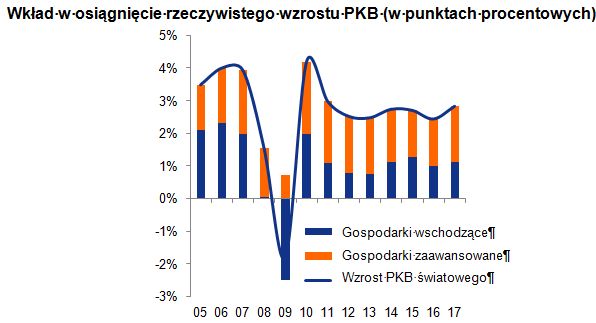

Na rynkach wschodzących sytuacja będzie zróżnicowana. Przewidywany wzrost na poziomie +3,8% w 2016 roku oraz +4,4% w 2017 przyczyni się, do wzrostu światowego na poziomie odpowiednio 1,5 oraz 1.7 punktu procentowego. Choć Brazylia i Rosja powinny wyjść z recesji, to kryzys kredytowy oraz kryzys walutowy wpływa na szereg innych krajów, takich jak Meksyk, Nigeria, Turcja czy Wenezuela.

GŁÓWNE „RUCHY TEKTONICZNE’ – CZYLI POWOLNE, LECZ ZNACZĄCE RUCHY NA ŚWIECIE, TO:

1. Mimo poprawy sytuacji, poziom globalnego wzrostu jest zbyt niski, aby zapobiec wzrostowi liczby upadłości. Na 2016 rok przewidywany jest wzrost liczby upadłości w większości krajów wschodzących i USA, która natomiast powinna zmniejszyć się w Europie Zachodniej. W skali świata, liczba upadłości powinna wzrosnąć po raz pierwszy od czasu światowego kryzysu finansowego w 2009 roku. Rośnie liczba upadłości dużych firm, choć w skali świata nie uległa znaczącemu wzrostowi w pierwszej połowie 2016 w porównaniu z pierwszym półroczem 2015. Terminy płatności nie uległy poprawie w skali światowej: 1 na 4 firmy otrzymuje swoje należności po upływie 3 miesięcy.

2. Ceny towarów powinny utrzymać się na niskim poziomie, wykazując neutralny wpływ na wzrost światowy w 2017 roku. Z punktu widzenia eksporterów towarów, sytuacja gospodarcza powinna stopniowo stabilizować się po okresie dwóch lat korekty.

3. W okresie 2016-2017, światowy wzrost handlu powinien utrzymywać się na poziomie o wiele niższym niż średnia sprzed kryzysu (+7%). Głównymi czynnikami wpływającymi na ten element są drastyczne zmiany popytu (utrzymujący się kryzys w Brazylii i Rosji), strukturalna korekta popytu (korygowanie pozycji walutowej Chin, autonomia energetyczna USA), zaostrzona polityka monetarna USA wiążąca się z deprecjacją walutową, rosnące koszty importu oraz protekcjonizm.

„W pierwszym półroczu 2016 roku na całym świecie odnotowano wprowadzenie ponad 350 środków protekcjonistycznych, dotyczących obrotu towarami oraz usługami,” dodaje Subran. „Co więcej, cały kalendarz wyborów, w połączeniu z gorącymi punktami na mapie politycznej i społecznej, będzie nadal powodem turbulencji aż do końca 2017 roku.”

Konieczność wprowadzania oszczędności nadal stanowi wyzwanie i spowalnia inwestycje. Bilanse firm uwzględniają zablokowaną kwotę 7 trylionów dolarów, w tym 2 tryliony dolarów w samych USA. Wzrasta jednak międzynarodowa aktywność w zakresie fuzji i przejęć, odzwierciedlając nieorganiczne podejście do internacjonalizacji działalności.

„Wsparcie pieniężne można porównać do magmy, która narasta i szybko przepływa pod powierzchnią gruntu,” konkluduje Ludovic Subran, główny ekonomista Euler Hermes. „Magma jest dobra, ponieważ ‘wspiera’ płytę tektoniczną, jednak od czasu do czasu może powodować nagłe erupcje – takie jak spadek cen ropy lub powstawanie baniek. Najważniejsze regiony globu przypominają płyty tektoniczne; przemieszczają się powoli, jednak mogą powodować wzajemne tarcia.”