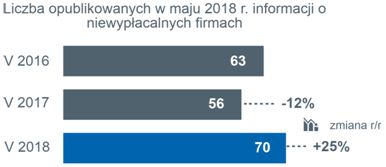

25% dynamika wzrostu liczby niewypłacalności polskich firm w maju

• Liczba niewypłacalności w V wzrosła r/r podobnie jak w kwietniu najbardziej w województwach pomorskim (najliczniejsze – firmy usługowe), wielkopolskim (tutaj głównie – firmy produkcyjne i handlowe) oraz kujawsko-pomorskim.

Dynamika niewypłacalności polskich firm nie zwalnia – w maju w porównaniu rok do roku ich liczba wzrosła aż o 25%. Aktualnie największy w tym udział miała branża usługowa oraz produkcyjna. Pod względem skali efektu finansowego – niewypłacalności stosunkowo dużych firm wskazać można budownictwo (największa w tym zestawieniu firma, osiągająca nie tak dawno obroty rzędu 300 mln złotych), sektor wytwórczy (zwłaszcza materiałów budowlanych – obroty rzędu 60-100 mln złotych) jak i w obróbce oraz handlu złomem i metalami (obroty niewypłacalnych firm rzędu 100 do 200 mln złotych).

Trzy elementy ryzyka: niska rentowność, zmiany otoczenia biznesowego, efekt domina postępowań restrukturyzacyjnych

Najczęściej wspomina się o kłopotach budownictwa, wskazując sektorowe przyczyny jego problemów, takie jak wzrost kosztów materiałów czy wynagrodzeń pracowniczych i generalnie niedobór pracowników. Tymczasem mniej ewidentne niż budownictwa (widocznego w przestrzeni publicznej z powodu nie tylko trwających ale też co gorsza – zawieszonych remontów i inwestycji) są problemy innych branż. W przekroju kilku miesięcy okazuje się, że pośród nich nie ma tych wyraźnie bardziej bezpiecznych (za to mniej bezpieczny jest – przynajmniej na razie sektor produkcyjny). Zmieniają się co najwyżej akcenty na mapie ich problemów – niewypłacalnościach w poszczególnych miesiącach, ale w dłuższym okresie czasu skala tych problemów jest zbliżona. Świadczy to o tym, iż również ich przyczyny mogą być wspólne, a są to m.in. niska rentowność prowadzonej działalności, zwiększanie jej skali a nie wypracowywanego zysku, konkurowanie głównie ceną a nie innowacyjnością czy chociażby serwisem – mówi Tomasz Starus, Członek Zarządu Euler Hermes odpowiadający za ocenę ryzyka. Ponadto zwiększone obroty – nie tylko w budownictwie, ale też np. w branżach konsumenckich – przed przychodami generują najpierw koszty, eksponując przy okazji słabość finansową wielu polskich firm.

Na to nakłada się przebudowa prawa w wielu obszarach: podatkowym, prawa pracy, ochrony danych osobowych itd., co samo w sobie nie powinno rodzić problemów dla przedsiębiorców, ale na pewno nie pomaga firmom, które po prostu trwają, a nawet mówiąc wprost – egzystują na rynku. Wielu przedsiębiorców korzysta w takiej sytuacji (świadomie z wyprzedzeniem bądź w ostateczności) z dużo obecnie prostszego i szybszego w realizacji prawa naprawczego. Nie jest to oczywiście fakt negatywny sam w sobie, a nawet – pozytywny. Tym niemniej postępowanie naprawcze odbywa się kosztem dostawców, narażając ich na straty i w efekcie powodując efekt domina. To trzeci element ryzyka, po wspomnianej chronicznej słabości finansowej polskich firm i systemowej zmianie warunków ich działania, stojących za większością niewypłacalności polskich firm. Nic nie wskazuje na to, aby w najbliższej przyszłości któryś z tych elementów miał stracić na aktualności.