25% dynamika wzrostu liczby niewypłacalności polskich firm w maju

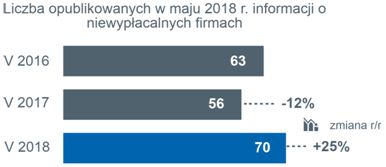

Euler Hermes, wiodący globalny ubezpieczyciel należności handlowych, zbadał sytuację firm w Polsce pod względem niewypłacalności. W maju 2018r. w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) opublikowano informacje o 70 przypadkach niewypłacalności przedsiębiorstw wobec 56 w maju 2017 r (wzrost o 25%). Od początku roku opublikowano informacje o niewypłacalności 406 polskich przedsiębiorstw wobec 347 w tym samym okresie ubiegłego roku (+17%).

Niewypłacalności obejmują niezdolność do regulowania zobowiązań wobec dostawców, skutkującą upadłością bądź którąś z form postępowania restrukturyzacyjnego.

Kluczowe wnioski:

• Dynamika wzrostu liczby niewypłacalnych polskich firm nie zwalnia, co najwyżej zmienia się ich rozkład w skali miesiąca (w maju największy wzrost ich liczby miał miejsce w sektorze produkcyjnym i usługowym).

• Wspólne przyczyny to niska rentowność – słaba kondycja finansowa wielu polskich firm, zmiany otoczenia biznesowego oraz duża liczba postępowań naprawczych. Do tego dodać można specyficzne dla branż problemy – wzrost kosztów działalności w budownictwie czy koncentracja w handlu, skutkująca dodatkową presją cenową na producentów.

• Największa grupa niewypłacalnych firm, o których informacje opublikowano w maju to te z sektora usługowego. Bardzo zdywersyfikowana grupa, w której da się wyróżnić firmy specjalizujące się: w obsłudze nieruchomości i inwestycji, naprawie i konserwacji maszyn, zbieraniu odpadów, naprawie samochodów, gastronomii i turystyce, reklamie i doradztwie dla firm.

• Niewypłacalne w maju firmy produkcyjne oprócz wyrobów dla budownictwa (z betonu, tarcicy, tw. sztucznych) zajmowały się pw. obróbką metali; produkcją profili, konstrukcji i narzędzi; produkcją żywności.

• Wciąż najwyższy wzrost liczby niewypłacalności dotyczył spółek akcyjnych – za pięć miesięcy wzrost aż o 53% r/r (podczas gdy np. niewypłacalnych sp. z o.o. było w tym czasie więcej o 10% r/r). Świadectwo postępującej koncentracji, a może potwierdza to także słabość polskiego rynku kapitałowego?