#NowyŁad: PIT dla przedsiębiorców… +9%?

Każdy przedsiębiorca wie, że nie ma darmowych obiadów. #NowyŁad brzmi rewelacyjnie dla osób przeciętnie zarabiających na etatach oraz dla młodych, którzy chcą założyć rodziny i kupić mieszkanie.

Ale kto za to zapłaci?

Grzegorz Szysz, partner Grant Thornton Polska w swoim wpisie na LinkedIn dokonał szybkiej analizy:

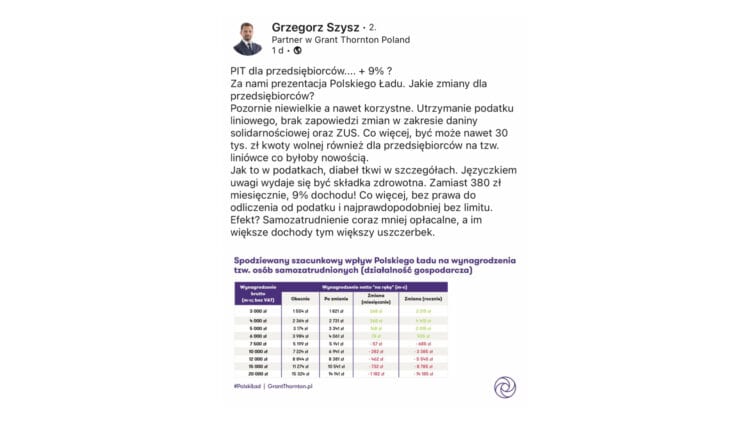

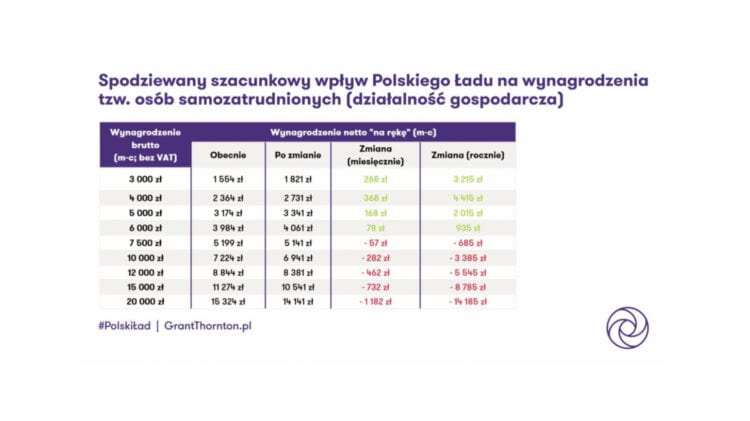

PIT dla przedsiębiorców…. + 9% ?

Za nami prezentacja Polskiego Ładu. Jakie zmiany dla przedsiębiorców?

Pozornie niewielkie a nawet korzystne. Utrzymanie podatku liniowego, brak zapowiedzi zmian w zakresie daniny solidarnościowej oraz ZUS. Co więcej, być może nawet 30 tys. zł kwoty wolnej również dla przedsiębiorców na tzw. liniówce co byłoby nowością.

Jak to w podatkach, diabeł tkwi w szczegółach. Języczkiem uwagi wydaje się być składka zdrowotna. Zamiast 380 zł miesięcznie, 9% dochodu! Co więcej, bez prawa do odliczenia od podatku i najprawdopodobniej bez limitu. Efekt? Samozatrudnienie coraz mniej opłacalne, a im większe dochody tym większy uszczerbek.

Analizę zmian w podatkach zrobił też Dariusz Gałązka, partner i biegły rewident Grant Thornton Polska:

Polski Ład a podatek liniowy

Wszystko wskazuje na to, że podatek liniowy dla osób prowadzących działalność gospodarczą zostanie utrzymany na obecnym poziomie i na dotychczasowych zasadach.

Dla przedsiębiorców kluczowe wydają się jednak inne zmiany dotyczące składki zdrowotnej oraz kwoty wolnej od podatku i to one realnie wpłyną na łączny poziom obciążeń podatkowych przedsiębiorców.

Polski Ład a kwota wolna od podatku i próg skali podatkowej

Kwota wolna od podatku zostanie podniesiona do 30 tys. PLN, natomiast próg skali podatkowej – do 120 tys. PLN

Po podwyższeniu limitu zbliżymy się do progów znajdujących się u naszych zachodnich sąsiadów. Przykładowo w Niemczech w 2021 roku kwota wynosi 9744 €, a we Francji – 10 064 €, w Wielkiej Brytanii 12 500 £.

Podniesienie kwoty wolnej i progu drugiej skali podatkowej niewątpliwie zależy uznać za zmiany w dobrym kierunku. Kwota wolna w Polsce od lat budziła kontrowersje z uwagi na fakt, że była niższa niż minimum egzystencji. W dodatku od kilku lat mamy do czynienia z tzw. kwotą degresywną, która maleje wraz ze wzrostem dochodów, a więc osoby lepiej zarabiające w ogóle nie mają kwoty wolnej.

Natomiast zmianą zdecydowanie niekorzystną jest zapowiadany brak możliwości odliczenia składki zdrowotnej. To w praktyce oznacza podwyższenie stawki podatku o 7,75 podstawy wyliczenia tej składki. W uproszczeniu można powiedzieć, że to właśnie podwyższenie podatku o 7,75%. A zatem przy wyższej kwocie wolnej i wyższym progu będziemy mieć do czynienia z dwiema wyższymi stawkami podatkowymi – tj. odpowiednio 24,75% i 39,75%, co czyni stawki podatkowe w Polsce bardzo wysokimi. Brak odliczenia składki zdrowotnej spowoduje zniwelowanie korzyści dla osób średnio zarabiających oraz wyższe obciążenia dla osób lepiej zarabiających.

Polski Ład a podatek CIT

Polski Ład wskazuje również na pewne zmiany, które znajdą się w podatku CIT. Zabrakło jednak szczegółów, które pozwoliłyby ocenić rzeczywisty wpływ tych zmian na sytuację przedsiębiorców.

Kluczowe zapowiadane zmiany to: