Emisje obligacji zaplanowane na 2016 r.

Od pewnego czasu na oczach uczestników rynku kapitałowego dokonują się zmiany w obszarze alokacji aktywów. W czasach stale pogarszającej się oferty oprocentowania depozytów bankowych, bardzo zmiennego i uzależnionego od decyzji politycznych rodzimego rynku akcji, inwestorzy indywidualni wykazują coraz większe zainteresowanie obligacjami firm i banków. W ostatnich tygodniach kilku emitentów uplasowało swój dług w ramach publicznych emisji już pierwszego dnia, przy udziale rosnącej liczby inwestorów detalicznych. Czy tak duże zainteresowanie obligacjami może świadczyć o przegrzaniu rynku obligacji przedsiębiorstw?

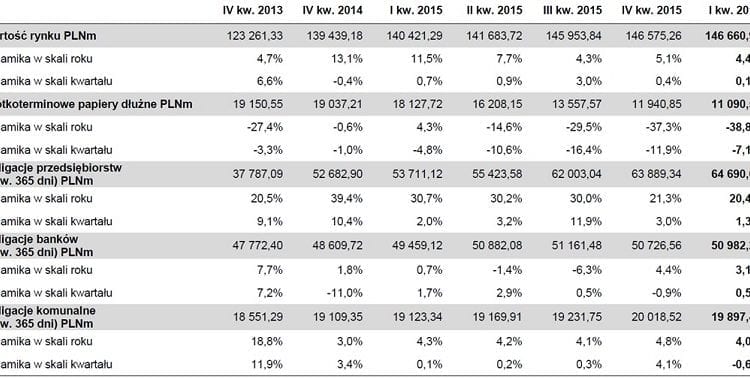

Wg ostatnio opublikowanego raportu Fitch Polska, wartość nieskarbowych instrumentów dłużnych na rynku krajowym osiągnęła wartość 146,6 mld zł. W ostatnich 3 latach największy wzrost odnotował rynek obligacji przedsiębiorstw, który wzrósł z 37 mld zł pod koniec 2013 r. do 64 mld zł na koniec I kwartału 2016 r.

Za tak dużą dynamiką wzrostu zainteresowania inwestorów indywidulanych bezpośrednimi inwestycjami w obligacje przedsiębiorstw stoi jeszcze jedna istotna przesłanka. Klienci detaliczni, którzy poszukują bezpiecznych inwestycji dla swoich środków są rozczarowani wynikami funduszy inwestycyjnych z segmentu obligacji korporacyjnych. Dzięki niemałym opłatom za zarządzanie oraz spadającym stopom procentowym, zyski wielu dużych, bezpiecznych funduszy obligacji korporacyjnych kształtują się poniżej lokat negocjowanych lub promocyjnych. Oczywiście ryzyko utraty środków zainwestowanych w fundusz obligacji korporacyjnych jest mniejsze od pojedynczej obligacji. Dlatego umiejętna dywersyfikacja portfela posiadanych obligacji pozwala na ograniczenie (zgodnie z teorią portfelową H. Markowitza) ryzyka utraty środków.

Poniżej zaprezentowano emitentów, którzy w ostatnim czasie zapowiedzieli przeprowadzenie publicznych ofert obligacji. Wśród nich są spółki reprezentujące branżę finansową, deweloperską oraz jeden reprezentant branży chemicznej.

- Alior Bank – emitent, który dwukrotnie zebrał planowaną wielkość zapisów już w 1 dniu emisji, głównie od inwestorów detalicznych; najnowszy prospekt emisyjny zakłada pozyskanie do 800 mln zł w ramach obligacji o zapadalności 5 – 10 lat. Bank konsekwentnie zmniejsza marżę papierów wartościowych; tylko podczas kwietniowej emisji bank uplasował dług tańszy o 25 bps (1 transza WIBOR + 3,25%; 2 transza WIBOR + 3% przy 2 lata dłuższych obligacjach ). Dalsze umacnianie pozycji oraz kolejne akwizycje Alior Banku mogą przełożyć na utrzymanie obecnych, a nawet jeszcze mniejszych marży w przyszłości. W 2017 r. zapada ok. 250 mln zł obligacji Alior Bank; na rynku wtórnym Catalyst ceny nie schodzą poniżej nominału.

- Getin Noble Bank – bank, który w ostatnich latach wykazywał największą aktywność w pozyskiwaniu długu w ramach publicznych emisji. Niestety od kilku miesięcy, ze względu na szereg czynników, obligacje na rynku wtórnym uległy poważnej przecenie. Obecnie na Catalyst rentowności obligacji GNB oscylują w okolicach 10%, co przy ostatnich parametrach kwietniowej emisji (WIBOR + 5%) pozostaje lepszą alternatywą inwestycyjną. Najnowszy plan emisji na najbliższe 12 miesięcy zakłada pozyskanie 750 mln zł. W sytuacji dalszego pogorszenia nastawienia do sektora bankowego oraz realizacji politycznych zapowiedzi w kwestii kredytów frankowych należy oczekiwać utrzymania 5% marży, a nawet jej powiększenia w kolejnych seriach (jeśli nadal większą rentowność przynosiłyby obligacje z rynku wtórnego). W 2017 r. zapada ok. 630 mln wyemitowanych wcześniej obligacji GNB.

- Bank Pocztowy – bank, którego akcje nie są notowane na GPW, posiada 3 serie wyemitowanych obligacji notowanych na Catalyst; w tym z terminem wykupu ok. 147 mln zł w grudniu 2016, notowanych powyżej nominału z marżą WIBOR + 1,4%; złożony w KNF program emisji obligacji opiewa na 150 – 200 mln zł w ramach emisji publicznej skierowanej do inwestorów detalicznych. Bank planuje uplasować obligacje o zapadalności 4 – 5 lat z kuponem WIBOR + 1% (lub WIBOR + 1,5%). W ramach tego samego prospektu bank, oprócz obligacji podporządkowanych, zamierza wyemitować również obligacje senioralne. Wówczas bank zapewne zaproponuje niższą marżę ze względu na fakt, że w przypadku bankructwa roszczenia obligatariuszy traktowane są na równi z innymi wierzycielami

Należy pamiętać, że najczęściej obligacje emitowane przez Banki są niezabezpieczone i podporządkowane, a środki uzyskane z emisji zasilą fundusze własne banku. W razie upadłości wierzytelności wynikające z obligacji zaspokojone zostaną w ostatniej kolejności po zaspokojeniu wszystkich niepodporządkowanych wierzytelności.