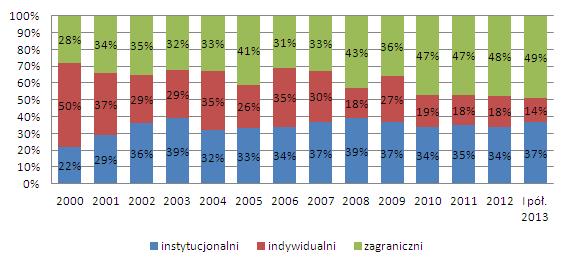

Inwestorzy indywidualni stronią od akcji

Od kilkunastu lat obserwujemy systematyczne zmniejszanie się udziału inwestorów indywidualnych w obrotach akcjami na warszawskim parkiecie. Wszystko wskazuje na to, że jest to tendencja trwała i niezależna od wahań rynkowej koniunktury, choć oczywiście giełdowe krachy, takie jak te z lat 2001-2002 czy 2008-2009 r., mocno przetrzebiają liczbę aktywnych drobnych graczy na rynku. Jeszcze w 2000 r. ich udział w obrotach akcjami sięgał 50 proc. Później już nigdy do tego poziomu się nie zbliżył. Nie stało się tak nawet w trwającej pięć lat hossie z lat 2003-2008. Szczególnie mocne ograniczenie aktywności drobnych graczy widoczne jest w ciągu ostatnich czterech lat. O ile zniechęcenie do handlu akcjami w roku 2010, bezpośrednio po jednym z największych załamań kursów, można łatwo uzasadnić, to trudniej znaleźć argumenty wyjaśniające tak duży spadek w bardzo dobrym 2012 r. W pierwszym półroczu 2013 r., czyli w czasie nienajlepszej koniunktury na naszej giełdzie, obniżył się on do jedynie 14 proc.

Choć fundusze inwestycyjne dysponują w dużej części środkami pochodzącymi od inwestorów indywidualnych, to jednak nie można mówić o bezpośrednich przepływach kapitału z indywidualnych rachunków maklerskich do funduszy inwestycyjnych. Jak wynika z danych NBP, w ostatnich trzech miesiącach 2012 r. stan posiadania gospodarstw domowych zmniejszył się o akcje wartości 10,6 mld zł, zaś od tej grupy klientów do funduszy inwestycyjnych wpłynęło jedynie około 1,4 mld zł. Trudno też przypuszczać, by część pieniędzy ze sprzedaży akcji, indywidualni inwestorzy skierowali na rynek kontraktów terminowych. W tej klasie instrumentów ta grupa inwestorów wciąż ma najsilniejszą pozycję. Po przejściowym niewielkim spadku ich udziału w obrotach kontraktami terminowymi do 46-47 proc. w latach 2011-2012, w pierwszym półroczu 2013 r. nastąpił powrót do 50 proc. Z tych danych można by wyciągnąć wniosek, że większo ść inwestorów indywidualnych to gracze nastawieni na bardzo ryzykowne instrumenty pochodne. W rzeczywistości jednak w kontraktowej ruletce bierze udział niezbyt liczna grupa najbardziej doświadczonych inwestorów.

Niezależnie od przyczyn, tendencję marginalizacji udziału inwestorów indywidualnych w obrotach należy uznać za niekorzystną z punktu widzenia struktury giełdowego rynku i zachodzących na nim zjawisk. Optymalna byłaby sytuacja utrzymywania się względnej równowagi wszystkich trzech grup graczy. Dominacja jednej z nich może przynosić niekorzystne skutki, szczególnie w okresach rynkowych przesileń. Trudno jednak liczyć na poważniejszy wzrost zainteresowania giełdą ze strony drobnych inwestorów. Długotrwała poprawa koniunktury z pewnością zachęci część posiadaczy oszczędności do kupna akcji, ale nie wystarczy to do odbudowania ich pozycji choćby z lat 2010-2012, czyli do 18-19-proc. udziału w obrotach. Mobilizująco na poszukiwanie możliwości zarobku na rynku akcji powinien też wpływać spadek atrakcyjności lokat bankowych i obligacji skarbowych, choć z tego powodu także trudno oczekiwać masowego przenoszenia kapitałów w kierunku inwestycji ba rdziej ryzykownych. Wszystko więc wskazuje na to, że obecna struktura uczestników giełdowego handlu nieprędko ulegnie zmianie.