Wyraźne ożywienie w polskiej gospodarce

Sierpniowy komentarz gospodarczy Pawła Durjasza, głównego ekonomisty PZU

W II kwartale 2021 r. polski PKB mógł wzrosnąć nawet o blisko 12% r/r, a wobec I kwartału o ok. 3% (odsez.). Odbudowująca się gospodarka generuje mocny wzrost zatrudnienia. W efekcie rośnie też presja płacowa. Globalnym problemem pozostają „wąskie gardła” w produkcji i dostawach. Co ważne, pomimo czwartej fali pandemii jest nadzieja na uniknięcie dotkliwych dla gospodarki ograniczeń.

Polska

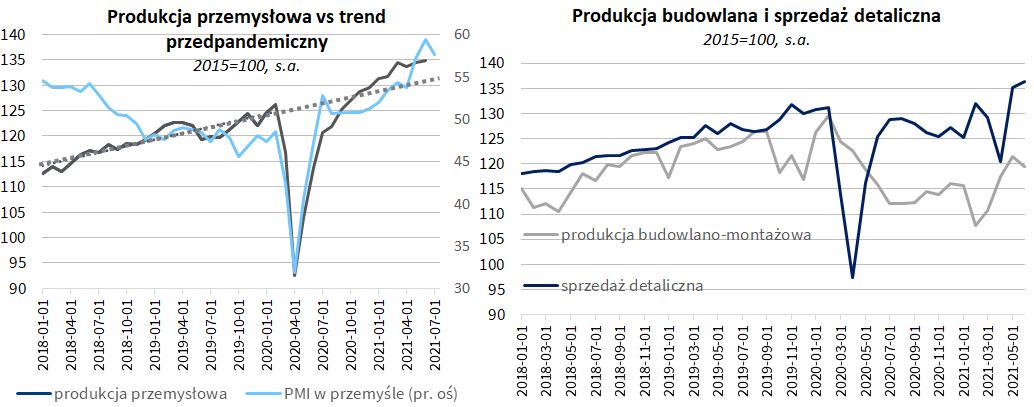

Dane z kolejnego miesiąca potwierdzają wyraźne ożywienie w polskiej gospodarce. Odsezonowana produkcja sprzedana przemysłu w samym czerwcu wzrosła o 0,2% m/m, po wzroście o 0,7% m/m w maju. Wzrost produkcji ostatnio staje się wprawdzie coraz mniejszy, ale pamiętajmy, że osiągnęła ona już bardzo wysoki poziom, wyraźnie przewyższający przedpandemiczny trend. Po drugie, właściwie we wszystkich krajach – także w Polsce – dają się obecnie we znaki dezorganizujące produkcję „wąskie gardła”, powstające w warunkach mocnego, zsynchronizowanego ożywienia: braki surowców, półproduktów, zakłócenia dostaw, problemy z dostępnością środków transportu itd. Przy dużej skali zakumulowanych już przez firmy zamówień, rosną wyraźnie zaległości produkcyjne. Problemy z „wąskimi gardłami” będą z czasem rozwiązywane, a produkcja w przetwórstwie przemysłowym pozostanie w tej sytuacji wsparciem dla ożywienia gospodarczego w dalszej części roku. Wskaźnik koniunktury Markit PMI w przetwórstwie przemysłowym spadł w lipcu do 57,6 pkt. Odnotował jednak drugi najwyższy wynik w historii. Syntetyczny wskaźnik koniunktury GUS dla polskiej gospodarki osiągnął już poziom z marca 2019 roku. Perspektywy wzrostu produkcji przemysłowej i ożywienia w całej gospodarce pozostają bardzo dobre.

Sprzedaż detaliczna (w cenach stałych) była w czerwcu o 8,6% wyższa niż przed rokiem. W samym czerwcu sprzedaż (odsez.) wzrosła o 0,8% po bardzo silnym majowym odbiciu i jest o prawie 4% wyższa niż przed pandemią (luty 2020). Odblokowanie odłożonego popytu przenosi się teraz na usługi. Można przypuszczać (nie mamy jeszcze oficjalnych danych), że w czerwcu i lipcu konsumpcja usług wyraźnie wzrosła. Jednocześnie, po trzech miesiącach mocnego wzrostu, produkcja budowlano-montażowa (odsez.) obniżyła się w czerwcu o 1,5% m/m. Produkcja budowlana jest jednocześnie wyższa o 4,4% niż przed rokiem – to gorzej od prognoz, ale w kontekście dużej miesięcznej zmienności tych danych nie jest to powód do niepokoju. Już wkrótce dowiemy się jak mocno wzrósł PKB w II kwartale. W obliczu braku pełnych danych o usługach, gdzie dokonało się poluzowanie ograniczeń sanitarnych, trudno o precyzyjną prognozę. Wydaje się jednak, że PKB mógł w tym okresie wzrosnąć nawet o niespełna 12% r/r, a wobec I kwartału o ok. 3% (odsez.).

Odbudowująca się po „trzeciej fali” Covid-19 gospodarka generuje mocny wzrost zatrudnienia. Przeciętne zatrudnienie w przedsiębiorstwach wzrosło w czerwcu o 21 tys. etatów. Efektem wzrostu zapotrzebowania na pracowników (ale też niskiej bazy odniesienia sprzed roku) jest wyższy od prognoz wzrost przeciętnej płacy w przedsiębiorstwach w czerwcu (9,8% r/r).

Zaskakująco mocno wzrosła w lipcu inflacja (CPI) – według szybkiego szacunku GUS, sięgnęła 5,0% r/r (0,4% m/m) wobec 4,4% r/r w czerwcu. Bardzo silnie wzrosły ceny paliw (+4,4% m/m). Ceny żywności spadły sezonowo wyraźnie słabiej niż w roku ubiegłym, a ceny nośników energii lekko wzrosły przy obniżce rok temu. Ale można szacować, że także inflacja bazowa netto wzrosła – zapewne do 3,6%-3,7% r/r wobec 3,5% r/r w czerwcu. Prezes NBP zdecydowanie opowiadał się ostatnio przeciw podwyżkom stóp w tym roku i chyba trudno oczekiwać, by coś się tu zmieniło, choć inflacja może utrzymywać się w okolicach 5% do końca roku. Rada Polityki Pieniężnej będzie jednak uważnie monitorować oczekiwania inflacyjne i sytuację na rynku pracy. W 2022 roku rozpoczęcie cyklu podwyżek wydaje się już nieuchronne z uwagi na prognozę dynamicznego wzrostu PKB i utrzymywania się inflacji blisko górnej granicy odchyleń od celu, przy perspektywie kontynuacji mocnego wzrostu popytu oraz ewolucji rynku pracy w kierunku „rynku pracownika”.

Świat

W krajach zachodnioeuropejskich, gdzie liczba zakażeń wariantem Delta wzrosła najwcześniej – m.in. w Wielkiej Brytanii, Portugalii, Hiszpanii, fala od drugiej dekady lipca opada. Dzięki szczepieniom, związek pomiędzy wzrostem liczby zakażeń a obciążeniem służby zdrowia został mocno osłabiony w krajach, gdzie odsetek zaszczepionych jest stosunkowo wysoki. Daje to nadzieję na uniknięcie dotkliwych dla gospodarki regulacji sanitarnych. Część krajów w obliczu kolejnej fali zakażeń wprowadza ograniczenia w korzystaniu z różnego rodzaju usług przez osoby niezaszczepione. Wydaje się również, że selektywne nakładanie obowiązku szczepienia– także przez pracodawców – może być coraz bardziej powszechne po zapowiadanej przez Federalną Agencję Leków (FDA) rejestracji szczepionki Pfizer-Biontech w USA już według pełnej, a nie nadzwyczajnej procedury (co ma nastąpić nawet do końca września).

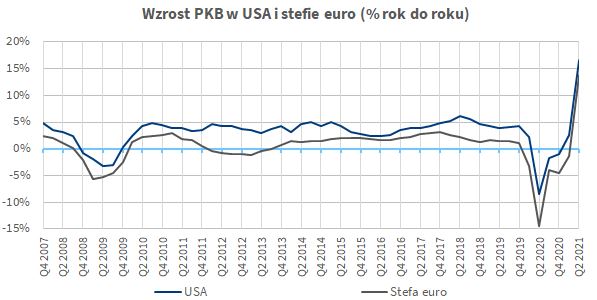

Pierwsze szacunki PKB w II kwartale potwierdziły mocne odbicie gospodarcze w krajach rozwiniętych. W strefie euro PKB – po dwóch kolejnych kwartałach spadku – wzrósł aż o 2% kw/kw i był wyższy niż rok wcześniej o 13,7%. Tym razem stosunkowo słabiej rosła gospodarka niemiecka, gdzie PKB wzrósł o 1,5% kw/kw i 9,2% r/r. To głównie skutek problemów z „wąskimi gardłami” w produkcji, szczególnie w przemyśle samochodowym, tak istotnym dla tamtejszej gospodarki. Wcześniej podano dane dla USA – PKB wzrósł tam solidnie już trzeci kwartał z rzędu, tym razem o 1,6% kw/kw i jego poziom jest już wyższy od przedpandemicznego z IV kw. 2019 r. o 0,8%. „Silnikami” wzrostu PKB była konsumpcja i wydatki rządowe. Efektem lepszych od oczekiwań danych z pierwszej połowy roku jest podniesienie przez Międzynarodowy Fundusz Walutowy i Komisję Europejską prognoz wzrostu gospodarczego w letniej turze roboczych prognoz. MFW prognozuje, że w krajach rozwiniętych wzrost PKB w 2021 roku będzie o 0,5 pkt. proc. wyższy niż to przewidywał wiosną, jednak w podobnej skali niższy będzie wzrost PKB w krajach rozwijających się. Dla USA MFW prognozuje w 2021 roku wzrost PKB aż o 7%. Dla strefy euro obie instytucje prognozują wzrost PKB o 4,6%-4,8% w tym roku i o 4,3%-4,5% w roku 2022. Oczywiście czynnikiem ryzyka pozostaje sytuacja pandemiczna.

Inflacja (CPI) w USA ponownie przebiła oczekiwania, osiągając w czerwcu 5,3% r/r (0,9% m/m). To ciągle efekt „wąskich gardeł”, skutkujących mocnym wzrostem cen, oraz rezultat otwierania gospodarki. Okresowo występują także niedobory pracowników, chociaż pula osób, które nie powróciły jeszcze na rynek pracy po pandemii, jest spora. Mocny wzrost zatrudnienia i spadek stopy bezrobocia w lipcu wskazują, że proces powrotu na rynek pracy przyspieszył. Dobre dane i bardzo korzystne prognozy wzrostu gospodarczego oraz mocny wzrost inflacji skłoniły w lipcu amerykański bank centralny (Fed) do mocniejszego niż dotąd zasygnalizowania, że zbliża się ograniczenie programu skupu aktywów. W komunikacie po posiedzeniu FOMC dodano bowiem wzmiankę o postępie, jaki dokonał się w drodze do realizacji statutowych celów Fed (cel inflacyjny, pełne zatrudnienie). Nie oznacza to jednak natychmiastowej decyzji w tej sprawie, zwłaszcza że Fed chce zapewne ocenić skutki kolejnej fali Covid-19 wzbierającej właśnie w USA i poczeka z rozpoczęciem ograniczania „luzowania ilościowego” kilka miesięcy. Być może więcej szczegóły poznamy przy okazji sierpniowej konferencji w Jackson Hole. Przypomnijmy, że w czerwcu członkowie FOMC zasygnalizowali możliwość wcześniejszej (względem poprzednich prognoz) podwyżki stóp procentowych, już w 2023 r. Przy kontynuacji silnego wzrostu gospodarczego i utrzymania mocnego wzrostu cen, nie można wykluczyć nieco wcześniejszego terminu rozpoczęcia normalizacji stóp procentowych.

W strefie euro – w kontraście do USA – na osiągnięcie przedpandemicznego poziomu PKB i zwłaszcza celu inflacyjnego trzeba będzie dłużej poczekać. W lipcu (szybki szacunek) inflacja (HICP) wzrosła wprawdzie do 2,1% r/r, ale inflacja bazowa pozostała bardzo niska. EBC oficjalnie zaprezentował zmiany w swojej strategii. Wprowadzenie „symetrycznego” celu inflacyjnego – z tolerancją odchyleń zarówno w dół, jak i w górę od 2% – a także doprecyzowanie, że EBC podwyższy stopy procentowe dopiero wtedy, gdy przekona się, że inflacja osiągnie cel na długo przed końcem horyzontu projekcji i pozostanie tam trwale, oznacza de facto zapowiedź bardzo luźnej polityki pieniężnej przez długi okres. Na horyzoncie nie widać także wyraźnego ograniczenia skupu aktywów. W kolejnych miesiącach pozostanie on zintensyfikowany – później zakupy w ramach „trybu pandemicznego” zostaną zastąpione zakupami w trybie regularnym.