Biznes

Coraz więc zagranicy w funduszach obligacji korporacyjnych

W ciągu roku udział nieskarbowych papierów dłużnych w portfelach funduszy polskich obligacji korporacyjnych wzrósł czterokrotnie. Nie jest to jednak zjawiskiem negatywnym. Wręcz przeciwnie, inwestorzy powinni być z tego zadowoleni.

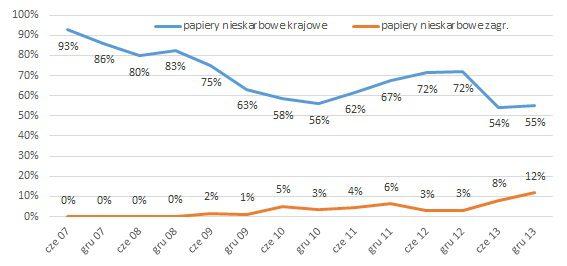

Zainteresowanie inwestorów funduszami obligacji korporacyjnych od początku ubiegłego roku utrzymuje się na niezmiennie wysokim poziomie. Co miesiąc saldo wpłat i umorzeń w ich przypadku sięga kilkuset milionów złotych. Napływające do funduszy kwoty sprawiają, że polski rynek obligacji korporacyjnych, choć oceniany wartościowo na kilka procent PKB, czyli na kilkadziesiąt miliardów złotych rocznie, zaczyna się robić ciasny. Zarządzający funduszami w takiej sytuacji mają jedno rozsądne rozwiązanie – inwestować za granicą. I tak się dzieje w praktyce. Na przestrzeni ostatniego roku udział zagranicznych nieskarbowych papierów dłużnych w portfelach funduszy polskich obligacji korporacyjnych wzrósł czterokrotnie, z 3 do 12 proc. ich wartości aktywów netto. Jednocześnie udział krajowych papierów obniżył się z 72 do 55 proc. Szczegóły przedstawia poniższy wykres.

Pytanie podstawowe brzmi, czy takie zachowanie zarządzających funduszami jest dla uczestników korzystne, czy może powinno to ich martwić? Przede wszystkim trzeba zwrócić uwagę na fakt, że słowo obligacja, wielu kojarzące się z inwestycją o najwyższym stopniu bezpieczeństwa, bo kojarzone ze skarbem państwa, w przypadku przedsiębiorstw nabiera nieco innego znaczenia. Konstrukcja samego instrumentu finansowego jest oczywiście ta sama, zdecydowanie inna jest jednak skala ryzyka związanego z taką inwestycją. Firmy emitujące papiery dłużne w Polsce, nawet te największe i najbardziej renomowane, oferują wyższe oprocentowanie niż Ministerstwo Finansów. Jednak im wyższy potencjalny zysk, tym większe ryzyko, co nikogo nie powinno specjalnie dziwić.

Brak możliwości regulowania swoich zobowiązań w przypadku emitentów obligacji nie jest czymś dziwnym. Jest to elementem gry rynkowej, a obietnica wyższych odsetek niż w banku nie bierze się znikąd. W Polsce, zarówno dla funduszy, jak i osób inwestujących na własny rachunek, sporym problemem jest płynność inwestycji, czyli możliwość w miarę szybkiego i jak najmniej bolesnego z niej wyjścia. Fundusze na ogół kupują obligacje bezpośrednio od emitenta na rynku pierwotnym i trzymają je aż do wykupu. W przypadku problemów z wypłacalnością emitenta, fundusz może być postawiony pod ścianą, notując straty, którym specjalnie nie może przeciwdziałać.

W odróżnieniu od polskiego, zachodnie rynki korporacyjnych papierów dłużnych są znacznie bardziej rozwinięte, są po prostu większe, a przez to także bardziej płynne, ale także bardziej zróżnicowane (polski jest zdominowany przez banki, deweloperów i firmy windykacyjne). Nie oznacza to, że ryzyko bankructwa jest tam mniejsze, ale możliwości reagowania przez zarządzających na pewno są większe. Z tego punktu widzenia trzeba stwierdzić, że rosnący udział papierów dłużnych zagranicznych przedsiębiorstw w portfelach polskich funduszy jest zjawiskiem jak najbardziej pozytywnym. Pozwala przynajmniej w części ograniczyć ryzyko, które zmaterializowało się np. w przypadku funduszy Idea Premium przed dwoma laty, jak i ostatnio w przypadku funduszu Copernicus Dłużnych Papierów Korporacyjnych, które nie mogąc zaspokoić na bieżąco napływających żądań odkupienia jednostek uczestnictwa, zmuszone były do zawieszenia możliwości wypłat na dłuższy czas, po którym następowało spore, kilkunastoprocentowe przeszacowanie wartości jednostki uczestnictwa, oczywiście w dół.

Bernard Waszczyk, Open Finance