Rośnie liczba niewypłacalnych firm w Polsce

Hurt – skala problemu nie zmniejsza się (liczba niewypłacalności na poziomie roku ubiegłego)

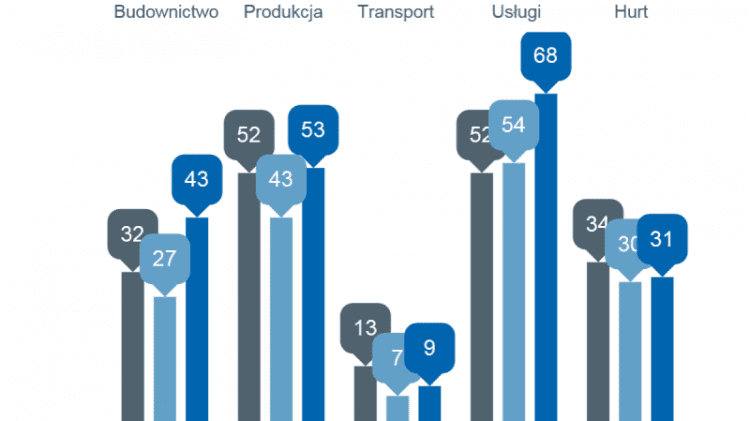

Potwierdza to widoczny problem hurtowni budowlanych – mimo początku sezonu budowlanego i handlowego, większych obrotów dystrybutorów materiałów budowlanych, wskaźniki ich płynności finansowej nie poprawiły się wyraźnie i wciąż pojawiają się one w statystyce niewypłacalnych hurtowni. Najwięcej w niej jednak jest dystrybutorów artykułów spożywczych i innych dóbr konsumpcyjnych (obuwie, farmaceutyki) – wciąż tracących rynek wraz ze swoimi klientami, małymi detalistami na rzecz dużych dystrybutorów. Ryzykownym biznesem – przynajmniej w oparciu o opisywane ogłoszenia postanowień sądów w zakresie niewypłacalności, jest też handel częściami motoryzacyjnymi oraz paliwami i produktami ropopochodnymi. Może to zaskakiwać, zważywszy np. na skalę popytu na samochody nowe i używane – czyli rosnący rynek również na części do nich. Także w tym segmencie rynku postępuje koncentracja i wypieranie małych podmiotów przez duże platformy zakupowo-dystrybucyjne (to jest bardzo istotne – sprawna dystrybucja części bezpośrednio do klienta, warsztatów), oferujących także lepsze programy lojalnościowe. Handel paliwami zawsze zaś przyciągał szarą strefę, z racji łatwości przestępstw podatkowo-akcyzowych (m.in. olej opałowy – napędowy, karuzele VAT ułatwione z racji masowości, nieoznaczonego charakteru towaru), co obecnie oznacza liczniejsze kontrole skarbowe.

Postepowania restrukturyzacyjne – efekt domina

Nie można oczywiście wiązać problemów mniejszych dystrybutorów paliw jedynie z tym faktem. Trzeba jednak zauważyć, iż ostrzejsza polityka skarbowa mająca na celu poprawę ściągalności podatków, uszczelnienie systemu VAT oraz podatku dochodowego od przedsiębiorstw może wpływać na sytuację przedsiębiorstw (m.in. częste w ich trakcie prewencyjne zajmowanie przez US kont firmy na poczet ewentualnych kar). Nie kwestionując oczywiście sensu całej akcji – skłania to niektóre przedsiębiorstwa do korzystania z parasola procedury naprawczej i jest dla nich argumentem wobec wierzycieli i sądów (m.in. z grona największych w marcowej statystyce niewypłacalności) jako rzeczywista przesłanka zachodzącej niewypłacalności przedsiębiorstwa. Nie jest to oczywiście podstawowa przyczyna tak dużego udziału postepowań restrukturyzacyjnych wśród przypadków niewypłacalności przedsiębiorstw (40% w pierwszym kwartale, 47% w samym marcu). Liczba ta nieźle rokuje na przyszłość – na rynku pozostają firmy i utrzymane są miejsca pracy… natomiast niewątpliwe na bieżąco jest to problem na rynku. Coraz większa grupa dostawców – wierzycieli nie otrzymuje swoich środków za już zrealizowane dostawy, musi czekać na nie latami dodatkowo nadal nie bieżąco kredytując niewypłacalnych dłużników, aby umożliwić powodzenie ich planu naprawczego. Nie wiadomo, jak w tej sytuacji kredytowej – przy takim portfelu trudnych długów poradziłyby sobie banki. Także nie wszyscy dostawcy sobie z tym radzą, stąd powoli nakręca się domino postępowań naprawczych…

Co więcej – pojawiają się opinie, iż prawo naprawcze powinno ulec nowelizacji, bowiem w obecnej formie utrudnia lub nawet blokuje zarządzanie majątkiem firmie w trakcie starania się o zatwierdzenie tego postępowania. Jest to problematyczna kwestia – z jednej strony ważne jest, aby proces naprawczy nie napotykał żadnych przeszkód, przebiegał jak najsprawniej, ale z drugiej strony logiczne i celowe jest pewne zablokowanie w interesie wierzycieli możliwości dysponowania majątkiem przez dłużnika będącego w trudnej sytuacji finansowej (mówiąc wprost – niewypłacalnego) do czasu zatwierdzenia postepowania naprawczego. Nie jest to zatem niedopatrzenie, ale intencja ustawodawcy, bowiem pod uwagę brane muszą być interesy obydwu stron: skoro wierzyciele godzić się mają na restrukturyzację swoich należności (czyli ich rozłożenie w czasie i zapewne częściowe umorzenie – czyli de facto straty), to niewypłacalny dłużnik powinien ze swojej strony zgodzić się, w celu ochrony wierzycieli, na ograniczenie swoich praw majątkowych do czasu zatwierdzenia wniosku. Swoją drogą – według wielu opinii to dłużnik jest wyraźnie faworyzowany przez obecne przepisy w imię hasła „dania drugiej szansy”, z pewną szkodą dla wierzycieli i zasady pewności (w tym pewności otrzymania należności) w obrocie gospodarczym. Na rynku wytwarza się przeświadczenie, iż ten, kto nie skorzysta z postepowania naprawczego do restrukturyzacji działalności kosztem wierzycieli, ten sam sobie winien. Stąd duża odpowiedzialność na barkach sądów, weryfikujących zasadność złożenia wniosku o restrukturyzację i realność szans na realizację planu naprawczego.

Firmy produkcyjne i usługowe – także w tej grupie niewypłacalnych firm dużo podmiotów związanych było z rynkiem budowlanym

Większość firm produkcyjnych, których kłopoty zakończyły się niewypłacalnością, wytwarzała na potrzeby budownictwa wyroby metalowe, z tworzyw sztucznych, drewniane, maszyny i urządzenia. Oprócz tego dekoniunkturę odczuli wytwórcy wyrobów z metali, konstrukcji, różnego rodzaju części a także producenci wyrobów spożywczych, gdzie w ślad za koncentracją w dystrybucji zachodzi również koncentracja produkcji i znikanie z rynku części mniejszych przedsiębiorstw. W gronie firm usługowych liczne były niewypłacalności firm obsługujących procesy inwestycyjne, a także firm inżyniersko-projektowych, wspierających inwestycje i zarządzających nieruchomościami. Jak zawsze w ogłoszeniach o niewypłacalnościach znalazły się też firmy z sektora gastronomiczno-turystycznego – mimo iż w ostatnich latach rosły w nim gwałtownie wydatki konsumenckie jest to rynek trudny, sezonowy i bardzo zmienny.

Województwa – nie ma generalnie regionów mniej lub bardziej dotkniętych problemem niewypłacalności, wyrównanie ubiegłorocznych trendów (wzrostów/spadków)

W chwili obecnej największy wzrost względem ubiegłego roku w liczbie niewypłacalności ma miejsce w województwach centralnych, południowych i południowo-wschodnich. Można oczywiście szukać uzasadnienia tego faktu w branżowej specjalizacji poszczególnych sektorów – np. wiązać niewypłacalności w nich z sektorem przemysłowym (Śląsk, Dolny Śląsk, Małopolska i Podkarpacie), usług i handlu (Mazowsze) etc. Warto również zwrócić uwagę, iż wpływ na takie rozłożenie wzrostów/spadków liczby niewypłacalności ma sytuacja sprzed roku – obecny wzrost liczby upadłości ma miejsce w województwach, gdzie przed rokiem ich liczba zmniejszała się lub pozostała na niezmienionym poziomie.

***********

Pod pojęciem niewypłacalności rozumiemy stan faktyczny – niezdolność do regulowania zobowiązań na rzecz wierzycieli. Do końca ubiegłego roku były to upadłość likwidacyjna, jak i układowa. Po zmianie prawa, w tym roku, postępowanie układowe oddzielono, dla podkreślenia zmiany wyodrębnione postępowania naprawcze nie mają już w nazwie „upadłości”. Dla zachowania porównywalności danych bieżących z tymi z lat ubiegłych (gdy postępowanie układowe było rodzajem upadłości) nadal traktujemy łącznie wszystkie przypadki postępowań upadłościowych i naprawczych, jako niewypłacalność przedsiębiorstw. Ponadto nadal otworzenie tych postępowań oznacza dla dotychczasowego dostawcy de facto brak bieżącej płatności – z tego powodu Euler Hermes na całym świecie, pod pojęciem niewypłacalności, rozumie zarówno przypadki likwidacji firm, jak i wszczęcia w ich przypadku procesów naprawczych (jak np. objecie w USA firmy ochrona przed wierzycielami z tytułu Chapter 11).