Rośnie liczba niewypłacalnych firm w Polsce

W pierwszym kwartale opublikowano informacje o niewypłacalności 224 polskich przedsiębiorstw, wobec 173 w I kwartale 2016 roku, czyli nastąpił wzrost ich liczby o +29% (niewypłacalność – czyli niezdolność do regulowania zobowiązań wobec dostawców, skutkująca upadłością bądź którąś z form postępowania restrukturyzacyjnego). W samym marcu opublikowano informacje o niewypłacalności 78 polskich przedsiębiorstw (wobec 68 takich przypadków w marcu ubiegłego roku).

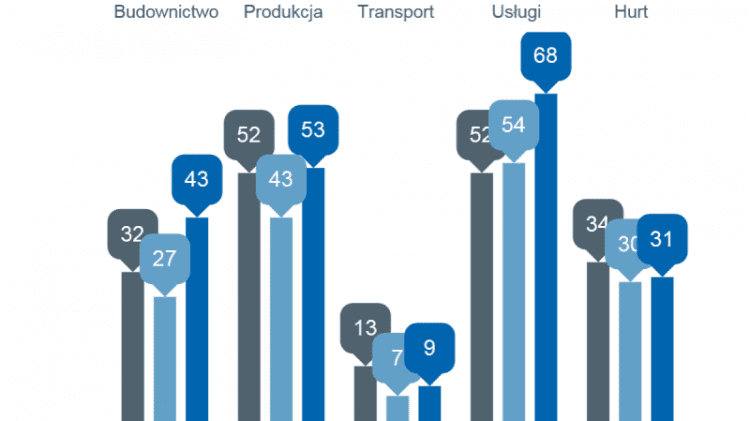

• Budownictwo – pierwszy kwartał oznaczał ponad 50% wzrost liczby niewypłacalności w stosunku do roku ubiegłego

• Hurt – problemy mieli dystrybutorzy materiałów budowlanych, ale też artykułów konsumenckich (w tym żywności) oraz m.in. wyrobów motoryzacyjnych i paliw

• Przemysł – niewypłacalni byli głównie wytwórcy materiałów budowlanych, ale też firmy z sektorów metalowo-maszynowego oraz spożywczego

• Usługi – nie jest zaskoczeniem, iż także w tym sektorze duża część niewypłacalnych firm związana była z budownictwem i szerzej – rynkiem nieruchomości

• Wzrost liczby niewypłacalności w województwach, gdzie przed rokiem ich skala była mniejsza, także w związku z obecną sektorową charakterystyką problemów przedsiębiorstw z płynnością finansową (m.in. regiony koncentracji produkcji metalowej i maszynowej, firm usługowych i handlowych).

Liczba przypadków niewypłacalnych przedsiębiorstw była w miesiącach pierwszego kwartału na poziomie porównywalnym ze średnią miesięczną z drugiej połowy ubiegłego roku. Nie mamy więc do czynienia ze zmianą, ale z kontynuacją trendu umiarkowanie podwyższonej liczby niewypłacalności. Ponieważ ze zwiększoną ich liczbą mieliśmy do czynienia ze zmiennym natężeniem nie w jednym, ale w trzech sektorach gospodarki: budownictwie, usługach i przemyśle trudno wskazać jedną, uniwersalną przyczynę tego stanu rzeczy… Jednego można za to być pewnym – nie ulegnie to zmianie w najbliższej przyszłości. Potwierdzenie zresztą przynosi sam marzec – mniejszej w tym miesiącu liczbie opublikowanych niewypłacalności w budownictwie towarzyszy ich wzrost w sektorze usług oraz wciąż zauważalna liczba w odniesieniu do firm produkcyjnych jak i dystrybutorów hurtowych.

Budownictwo – wzrost rynku zbyt wolny i mały, by zrekompensować wszystkim firmom budowlanym brak zleceń i bieżących przychodów

Mniejsza w marcu liczba niewypłacalności firm budowlanych (9) cieszy, za wcześnie jednak aby wiązać to z trendem wzrostu wartości produkcji budowlanej, jaki miał miejsce w styczniu (pierwszy wzrost w tym względzie od listopada 2015 roku). O ile w poprzednich miesiącach I kwartału upadały firmy małe, podwykonawcy nie tyle głównych, co raczej lokalnych kontraktów, to w marcu ogłaszano upadłości firm relatywnie większych, o obrotach kilkudziesięciu milionów złotych (a w przeszłości – nawet stu kilkudziesięciu). Wracając do tradycyjnej terminologii – na „przednówku” najpierw nie radziły sobie firmy mniejsze i falę ich niewypłacalności mamy jak na razie już za sobą, natomiast firmy większe dłużej znajdowały finansowanie, ale do czasu… Ich problemy – mimo iż mniej częste niż w przypadku firm małych, to z racji większej skali działalności (i np. zaopatrzenia) będą wywierały nie mniejszy negatywny efekt niż w ubiegłych miesiącach. Obciążeniem finansowym, a zwłaszcza administracyjnym utrudnieniem dla podwykonawców w najbliższych miesiącach nadal będzie odwrócony VAT w budownictwie – pytanie, czy z czasem zostanie wypracowana w tym względzie jakaś praktyka, minimalizująca jego wpływ na finanse przedsiębiorstw (np. skróceniu ulegnie okres oczekiwania na zwrot nadpłaconego podatku).

Budownictwo infrastrukturalne – problemem w nim jest brak gotowych projektów (już 2015 był zły pod względem liczby uzyskiwanych pozwoleń na prace infrastrukturalne – najgorszy od 2010r., a 2016r. był o około 30% gorszy – dane za GUNB), tak aby wyłonić wykonawcę i wejść na plac budowy. To jest jedna z przyczyn ubiegłorocznej zapaści w budownictwie infrastrukturalnym (oprócz zmiany perspektywy budżetowej UE – przerwy w wykorzystaniu środków finansowych). Z tego powodu około 80% rozpisywanych i rozstrzyganych w ostatnich kwartałach przetargów działa w systemie „projektuj i buduj”. To opóźni dopływ środków na place budowy – w końcu zaprojektowanie, konsultacje i niezbędne zgody zajmują trochę czasu, nierzadko minimum rok. Dopływ środków na place budów będzie stopniowy, i raczej bardziej wyraźnie widoczny dopiero w drugiej połowie roku – a najpewniej w kolejnych latach. Jest to decydujące dla wyniku całej branży budowlanej, gdyż budownictwo inżynieryjne nawet w ubiegłym roku, czyli roku swojej dekoniunktury odpowiadało za ponad 50% ogółu wartości rynku prac budowlanych.