Globalny wzrost niewypłacalności dużych firm

Euler Hermes, wiodący globalny ubezpieczyciel należności handlowych, przedstawił najnowsze dane szacunkowe globalnego wskaźnika upadłości, który obejmuje 43 kraje o łącznym PKB stanowiącym 83% światowego PKB wraz z prognozami na 2018 rok.

• Na poziomie globalnym tendencja spadku liczby upadłości przedsiębiorstw zatrzymała się w 2017 r. (+1%). Było to spowodowane odbiciem od dna w Azji i istniejącymi trudnościami na rynkach wschodzących (Rosja, Brazylia).

• W 2018 r. poprawiająca się dynamika gospodarza powinna przynieść korzyści przedsiębiorstwom. Liczba upadłości spadnie o 1% na całym świecie. Kluczowy w tym trendzie będzie wkład Ameryki Północnej oraz rozwiniętych gospodarek z całego świata.

• W blisko połowie krajów liczba upadłości pozostanie jednak wciąż powyżej poziomu z 2007 r., szczególnie w Europie.

• Pomimo, iż prawdopodobieństwo upadłości zmaleje w 2018 r., to nie wszystkie przedsiębiorstwa skorzystają na tym w równym stopniu. Dane liczbowe dotyczące dużych upadłości – przedsiębiorstw o obrocie przekraczającym 50 mln euro – pokazują, iż w każdym kwartale 2017 r. mieliśmy do czynienia ze wzrostem bankructw dużych podmiotów.

• Liczba niewypłacalności dużych firm w skali globalnej wzrosła w 2017 roku o szokujące 57 przypadków, łącznie było ich 321a zsumowane obroty wyniosły 104 mld euro. Jest to gwałtowny i znaczny wzrost w kwocie + 10 mld euro w porównaniu z 2016 r.

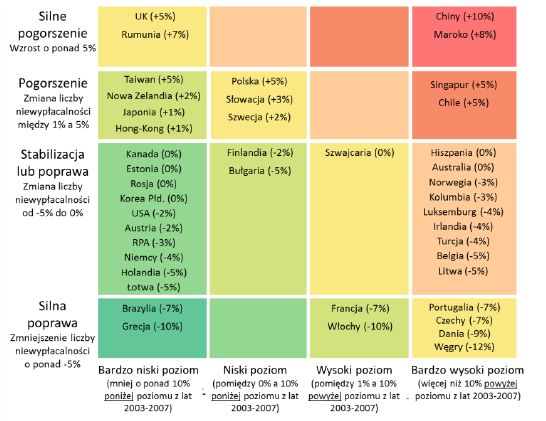

Globalny spadek liczby upadłości na tle różnic regionalnych

Po siedmiu latach trend spadkowy dla liczby upadłości w wymiarze globalnym zatrzymał się w 2017 r., kiedy to odnotowano wzrost o 1%. W 2018 r. liczba upadłości powinna odnotować umiarkowany spadek (-1%). Sprzyjać temu będzie dynamika gospodarcza, ograniczona jednak przez ponownie narastającą presję kosztową i zaostrzenie polityki monetarnej. Wskaźnik niewypłacalności będzie o 4,5% mniejszy w stosunku do poziomu sprzed kryzysu (średnia z lat 2003 – 2007).

Ogólny obraz niewypłacalności w skali całego świata kształtowany jest przez cztery rozbieżne tendencje regionalne, których siłą sprawczą są największe kraje.

Europa Zachodnia: brytyjski wyjątek

W Europie Zachodniej ożywienie gospodarcze i sprzyjająca sytuacja pieniężna nadal będą wpływać na spadek liczby niewypłacalności (-3% wobec -6% w 2017 r.), już piąty rok z rzędu. W dalszym ciągu jednak ich liczba w połowie krajów pozostaje powyżej poziomu sprzed kryzysu.

Największe spadki w tym roku wystąpią w krajach, które wysoki poziom niewypłacalności odnotowały w 2017 r. (w porównaniu do poziomu sprzed kryzysu). Będą to Włochy (-10% w 2018 r.), Francja (-7%), Portugalia (-7%), Irlandia (-4%) i Norwegia (-3%).

W krajach o niskim wolumenie niewypłacalności na koniec 2017 r. dynamika spadku ich liczby w 2018 będzie znacznie mniejsza. Dotyczy to Holandii (-5%), Niemiec (-4%), Austrii (-2%) i Finlandii (-2%). W Belgii (-5%) pozytywny wpływ odbicia gospodarczego, obserwowany w 2017 r. ma ograniczony charakter, na co w w dużym stopniu miały wpływ bankructwa w Brukseli, zwłaszcza w branży hotelarsko-restauracyjne, jakie nastąpiły po atakach terrorystycznych.

Wyjątkiem w Europie zachodniej pozostanie Wielka Brytania, która ze względu na niepewność związaną z Brexitem odnotuje wzrost wskaźnika niewypłacalności (+8%).

USA: powrót do poziomu sprzed kryzysu