W sierpniu wzrosła liczba upadłości firm w Polsce

• W sierpniu opublikowano informacje o upadłości 68 polskich przedsiębiorstw wobec 62 w sierpniu ub.r. (upadłości faktyczne – czyli niezdolności do regulowania zobowiązań wobec dostawców w różnych formach prawnych). Od początku roku opublikowano informacje o 503 tak rozumianych upadłościach wobec 527 w tym samym okresie ub. roku (-5%)

• Postępowanie naprawcze – ostatnia, czy obecnie pierwsza forma restrukturyzacji? Wywołanie efektu domina niewypłacalności kolejnych firm.

• Budownictwo – w szczycie sezonu więcej jest upadłości firm budownictwa ogólnego, mieszkaniowego. Mniej liczne są przypadki upadłości firm wyspecjalizowanych, ale dotyczą one większych firm.

• Pogłębia się problem handlu – wzrost liczby upadłości w dystrybucji aż o 21%. Fundamentalny problem niskiej rentowności.

• Przemysł – wciąż najwięcej upadłości (20). Firmy zaopatrujące budownictwo, z przemysłu metalowego (wyroby gotowe, drut etc.) ale także z przemysłu spożywczego i lekkiego (odzież, papier) wyroby gumowe, szkło.

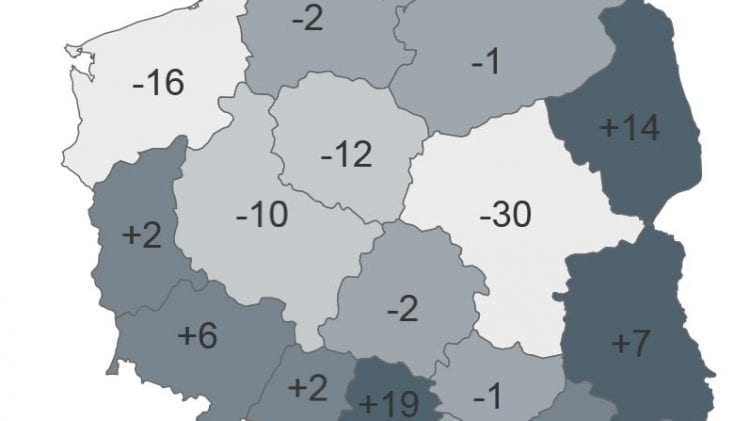

• Województwa: problem na wchodzie kraju, rosła liczba upadłości w woj. podlaskim, lubelskim i podkarpackim. Mimo, iż liczbowo najwięcej upadłości było na Mazowszu, to największy ich wzrost jest na Śląsku.

Kolejny miesiąc z większą liczbą firm tracących płynność finansową – i nie stoi za tym niestety jedna, ograniczona do konkretnej branży przyczyna

Po ośmiu miesiącach było o 5% mniej faktycznych upadłości niż w tym samym okresie ubiegłego roku. Sierpień był jak na razie dopiero trzecim miesiącem w tym roku, w którym ich liczba była większa niż w analogicznym miesiącu ub. roku…

Maciej Harczuk, Prezes Zarządu Euler Hermes Collections zauważa: Wzrost liczby firm przestających regulować w świetle prawa swoje zobowiązania wiąże się także z nowym prawem naprawczym. W sierpniu aż 31 spośród 68 opublikowanych zdarzeń prawnych oznaczających niewypłacalność firm wobec wierzycieli wiązało się z wdrożeniem różnych form postępowań naprawczych. Mała rentowność, na granicy opłacalności w handlu czy niskie zamówienia w przemyśle skłaniają wielu przedsiębiorców do sięgnięcia po to narzędzie ochrony przed wierzycielami. Pytanie – czy jest to ostatnia forma restrukturyzacji, czy może obecnie pierwsza wybierana – skoro prawo daje taką możliwość… Oczywiście na szali jest utrzymanie dzięki temu istniejącej firmy, która nadal będzie zatrudniać pracowników, zaopatrywać się u swoich dostawców… ale z drugiej strony ilu z tych dostawców poradzi sobie z bieżącą wyrwą w finansach z powodu braku płatności za dotychczasowe dostawy? Przecież też działają w warunkach załamania inwestycji, konkurencji w handlu i niskiej rentowności… Można spodziewać się wiec „efektu domina” tych postępowań naprawczych.

Jak mówi Tomasz Starus, Członek Zarządu Towarzystwa Ubezpieczeń Euler Hermes, odpowiedzialny za ocenę ryzyka: „Problem przemysłu wiąże się m.in. z odbudowaniem się przede wszystkim w I kwartale zapasów, co wpływało na późniejszy spadek poziomu zamówień. Osobom podnoszącym argument o zbawiennej dla przemysłu mocy eksportu i silnym jego wzroście netto polecam wzięcie pod uwagę przyczyn tego zjawiska. Eksport netto wzrósł, gdyż spadły importochłonne inwestycje a także dzięki osłabieniu złotówki (efekcie gorszej oceny polskiej gospodarki)… Wzrost eksportu netto nie musi więc wiązać się z jakimś trwałym, systemowym zwiększeniem konkurencyjności polskiej gospodarki (jakbyśmy sobie tego życzyli, np. jako następstwo jej innowacyjności). Osłabienie złotówki nie jest ponadto korzystne dla wszystkich eksporterów, bowiem wielu z nich nie produkuje „od podstaw”, ale zwłaszcza w nowoczesnych sektorach korzysta z wielu importowanych komponentów, efekt walutowy jest więc dla nich pomijalny.”