W lipcu wzrosła liczba upadłości firm w Polsce

„Dużo mówi się o widocznym w przestrzeni procesie ekspansji sieci handlowych. Nie jest to jedyny czynnik inicjujący proces znikania z rynku od kilku lat mniejszych podmiotów w obszarze dystrybucji hurtowej. Handel to obecnie duża operacja logistyczna – wygrywają na niej duże podmioty, dysponujące odpowiednimi magazynami, know-how ich błyskawicznej obsługi i dystrybucji. To jest istotne zwłaszcza poza branżą spożywczą – w elektronice, częściach samochodowych, budownictwie i wielu innych grupach towarów. Te największe podmioty hurtowe obsługują często innych, mniejszych dystrybutorów – kierowanych do nich przez producentów i bezpośrednich importerów. Po co mają oni sami ponosić koszty obsługi i logistyki, skoro mogą scedować sprzedaż np. na największego odbiorcę? Wiele więc grup towarów jest dystrybuowane wyłącznie nie poprzez magazyny producenta, tylko największych dystrybutorów. Nie trzeba przy tym dodawać, ze ci mniejsi dystrybutorzy nie mogą liczyć na takie same warunki sprzedaży jak ich więksi konkurenci. Bez inwestycji w know-how i skalę działalności można więc obecnie w hurcie egzystować, czasami wegetować – ale nie rozwijać się…” podsumowuje Tomasz Starus.

Przemysł – tu jest obecnie najwięcej upadłości, także tych największych pod względem obrotu

Znaczny wzrost liczby upadłości w przemyśle podobnie jak w hurcie wiąże się raczej z wahaniem i okresowym nasilaniem znanych czynników (przemysł spożywczy – nadpodaż na rynku, deflacja) jak i kumulacji tych oczekiwanych od dawna (przemysł ciężki – kryzys w krajach rozwijających się).

Upadłości w przemyśle spożywczym koncentrowały się w sektorach mięsnym (drobiarskim) i piekarniczo-ciastkarskim. Nie były to może największe podmioty w przetwórstwie drobiu (obroty rzędu ok. 70 milionów złotych), ale ich problemy wskazują na zdobywanie rynków regionalnych przez największych przetwórców. W ten sposób rekompensują oni sobie nie tylko utratę rynków wschodnich, ale także niewidoczną, ale faktyczną granicę popytu na rynkach europejskich (opór lokalnych środowisk czy to producentów, czy konsumentów – m.in. w Danii czy w Czechach). „Piekarnie lokalne konkurują zaś nie tylko z największymi – masowymi wytwórcami ze swojej branży, którzy mając rozbudowaną bazę logistyczną są w stanie docierać ze swoimi wyrobami daleko, ale… także z wytwórcami pieczywa mrożonego, pieczonego następnie we wszystkich sieciach handlowych, nawet w najmniejszych punktach. Dotychczas produkcję lokalną wyrobów mrożonych uzupełniał import z południa Europy, ale skokowy wzrost popytu pociągnął za sobą uruchomienie kolejnych fabryk pieczywa mrożonego w kraju…” – zauważa Michał Modrzejewski.

Największe pod względem wartości upadłości miały miejsce w przemyśle metalurgicznym – w minionych latach największa z nich walcownia osiągała obroty rzędu nawet ok. 800 milionów złotych. Przecena cen surowców uruchomiła cały łańcuch zdarzeń: zahamowanie inwestycji w krajach rozwijających się, spadek popytu na maszyny i części z Europy, a jednocześnie dramatyczną walkę o wpływy producentów ze wschodu – w efekcie zalewanie Europy wyrobami metalowymi po cenach dumpingowych. Do tego dochodzą oczywiście czynniki o mniejszym, lokalnym charakterze: kłopoty sektora wydobywczego i zmniejszenie inwestycji polskich firm, co owocuje spadkiem popytu na specjalistyczne maszyny, piece, konstrukcje produkcyjne etc.

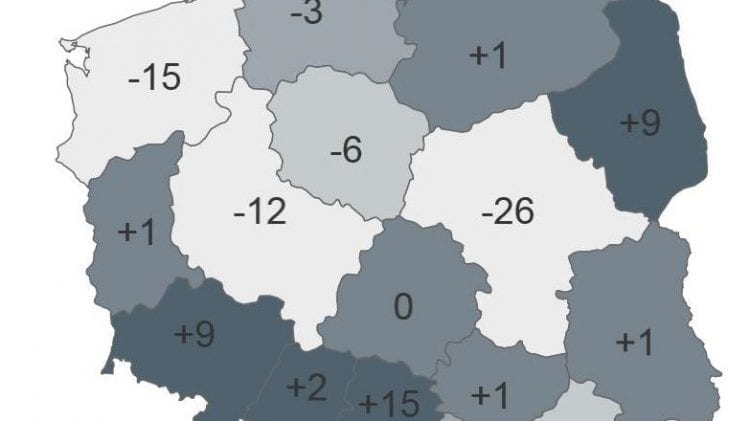

Lipiec – po wielu miesiącach spadku wzrost liczby upadłości w Małopolsce, kontynuacja trendu na Dolnym Śląsku (wzrost liczby bankructw) i na Mazowszu (spadek)

Po wielu miesiącach spadku liczby upadłości w Małopolsce, w lipcu w tym województwie ogłoszono upadłość aż 15 firm – była to najwyższa liczba w kraju. Co trzeba zaznaczyć – były to firmy mniejsze, o obrotach i lokalnej skali działalności. Liczne wśród nich były produkujące i handlujące pieczywem i wyrobami ciastkarskimi, ponadto kilka firm budowlanych i handlowo-usługowych. W województwie dolnośląskim największa spośród 12 upadłości miała miejsce w przemyśle maszynowym (ok. 50 mln złotych obrotu), ale najwięcej upadłości było w handlu i usługach. Ostatnie na „podium” województwo mazowieckie z 10 upadłościami w lipcu notuje znaczną poprawę w porównaniu do ubiegłego troku (18 upadłości w lipcu 2015). Oczywiście skala działalności firm zarejestrowanych na Mazowszu sprawia, że były to firmy produkcyjne i handlowe o obrotach kilkudziesięciu milionów złotych.

***********

Pod pojęciem upadłości rozumiemy stan faktyczny – niezdolność do regulowania zobowiązań na rzecz wierzycieli. Do końca ubiegłego roku były to upadłość likwidacyjna, jak i układowa. Po zmianie prawa, w tym roku, postępowanie układowe oddzielono, dla podkreślenia zmiany wyodrębnione postępowania naprawcze nie mają już w nazwie „upadłości”. Dla zachowania porównywalności danych bieżących z tymi z lat ubiegłych (gdy postępowanie układowe było rodzajem upadłości) nadal traktujemy łącznie wszystkie przypadki postępowań upadłościowych i naprawczych, jako upadłości. Ponadto nadal otworzenie tych postępowań oznacza dla dotychczasowego dostawcy de facto brak bieżącej płatności – z tego powodu Euler Hermes na całym świecie, pod pojęciem upadłości, rozumie zarówno przypadki likwidacji firm, jak i wszczęcia w ich przypadku procesów naprawczych (jak np. objecie w USA firmy ochrona przed wierzycielami z tytułu Chapter 11).