2020 nie będzie rokiem zdecydowanej poprawy dla polskich firm

Euler Hermes, wiodący globalny ubezpieczyciel należności handlowych, zbadał sytuację firm w Polsce pod względem niewypłacalności*. Kluczowe wnioski:

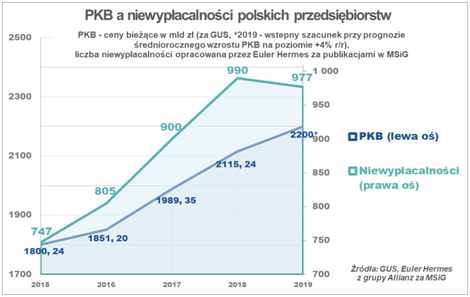

– W 2019 roku w oficjalnych źródłach (Monitorach Sądowych i Gospodarczych) opublikowano informację o 977 niewypłacalnych firmach wobec 990 w 2018

– Różnica jedynie -1,3% r/r – trudno mówić o przełomie czy poprawie, raczej o stagnacji biorąc pod uwagę wysoką liczbę niewypłacalnych polskich firm w latach ubiegłych (wzrost ich liczby trzy lata z rzędu)

– Decydująca jest przyczyna wewnętrzna – trwale niska rentowność wielu firm, a nie otoczenie rynkowe (jak nie zawsze sprzyjająca koniunktura w poszczególnych branżach, w skali kraju czy na rynkach eksportowych)

– Spadek marży zysku (efekt szybszego wzrostu kosztów niż wydajności) do 10-letniego minimum, na poziomie średnio 46% po III kwartale 2019!

– Nadzieje na powrót zdecydowanie wyższej koniunktury są kruche (napięcia międzynarodowe i rok wyborczy w wielu krajach), ponadto nawet wzrost PKB 5% r/r nie był w ubiegłych latach wystarczający/decydujący dla odwrócenia trendu braku płynności finansowej dużej liczby polskich firm, zwłaszcza z sektora MSP

– Decydujące dla trwałej poprawy podniesienie marż zysku to proces długotrwały (p.w. inwestycje w zwiększenie wartości dodanej) a wiele firm nie doczeka jego efektów (lub go nawet nie zainicjuje)

Brak korelacji wzrostu gospodarczego i płynności finansowej polskich firm

Sprzyjające czynniki makroekonomiczne, takie jak kolejny rok z rzędu utrzymująca się (rosnąca) konsumpcja, podobnie jak nakłady na inwestycje infrastrukturalne czy dodatni wynik w handlu zagranicznym dały w rezultacie wyraźny wzrostu polskiego PKB. Jednocześnie kolejny, bo czwarty rok z rzędu wskaźnik kondycji przedsiębiorstw, jakim jest liczba ich niewypłacalności prezentował się na zupełnie przeciwstawnym końcu skali. Liczba firm mających problemy z wypłacalnością pozostawała na niezmiennie wysokim poziomie. W wysokorozwiniętych gospodarkach zachodnich z reguły tempo wzrostu PKB na poziomie 1,5% jest wystarczające dla zrównoważenia, a nawet spadku liczby niewypłacalności tamtejszych przedsiębiorstw.

Budownictwo, sektor produkcyjny czy handel nie korzystały gremialnie na wysokim wzroście obrotów

Wzrost konsumpcji – w tym sprzedaży detalicznej nie okazał się w ostatnich latach wybawieniem dla sektora handlu, przynajmniej nie dla całego. Nie zapobiegł on postępującej koncentracji i kłopotom nie tylko małych, ale także największych dystrybutorów detalicznych. W efekcie rosnąca liczba niewypłacalności hurtowni, ale nie tylko tych towarów pierwszej potrzeby, ale także dóbr trwałego użytku czy inwestycyjnych (pomimo wzrostu rynku budowlanego – kolejny paradoks…)

Budownictwo – pewne korekty w porównaniu do szczytu inwestycyjnego na Euro 2012, czyli: ponownie wzrost wartości rynku to także wzrost liczby niewypłacalności w branży, a mniejszy zakres prac to jak na razie mniejsza liczba niewypłacalności. Ewidentny dowód na niewystarczającą rentowność prowadzonych prac budowlano-montażowych.

Firmy produkcyjne upadają pomimo trwale wysokiego tempa wzrostu eksportu – wytłumaczeniem może być jego niewystarczająca (do skali ryzyka – częstszych problemów z opóźnionymi należnościami) rentowność jak również rynek wewnętrzny, problemy zaopatrujących go firm (niewypłacalność rodzimych odbiorców – handlu i budownictwa).