Firmy produkcyjne są jedną z dwóch branż, które najczęściej swoje inwestycje zamierzają sfinansować leasingiem (biorąc pod uwagę zewnętrzne instrumenty finansowe). Z tego narzędzia planuje korzystać 2 na 3 producentów (66 proc.).

Firmy handlowe umiarkowanymi optymistami

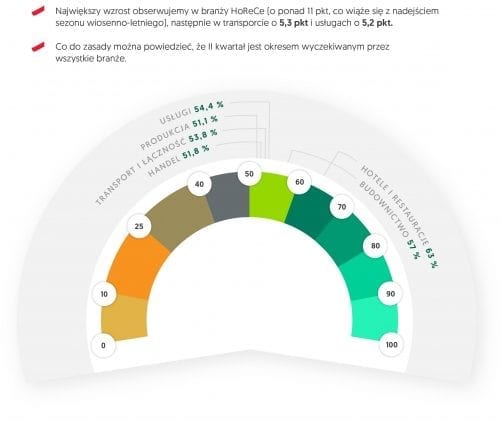

W II kwartale br. subindeks Barometru EFL dla handlu wyniósł 51,8 pkt. Jest to wynik nieco lepszy niż w poprzednim kwartale (+3,6 pkt.). Tutaj, na głównym wskaźniku zaważyły lepsze niż kwartał wcześniej prognozy dotyczące inwestycji i sprzedaży. Po pierwsze, aż co piąta firma handlowa spodziewa się więcej inwestować (20 proc.). To o 6 p.p. lepszy wynik niż kwartał wcześniej. Przedstawiciele branży handlowej sygnalizują również wzrost zamówień. Więcej spodziewa się sprzedawać 33,3 proc. firm, co oznacza wzrost o 7,5 p.p. w porównaniu do I kwartału tego roku. Podobnie jednak jak w przypadku firm przemysłowych, odczyt z II kwartału br. daleki jest od rekordowych z analogicznego okresu w 2018 i 2017 roku (odpowiednio 61,1 pkt i 61,9 pkt.).

Firmy handlowe bardzo często posiłkują się leasingiem – przy pomocy tego rozwiązania swoje inwestycje zamierza finansować ponad połowa firm (56 proc.).

Firmy usługowe będą więcej inwestować

Subindeks Barometru EFL dla usług wyniósł 54,4 pkt. i był o 5,2 pkt. wyższy niż kwartał wcześniej. Jest to najlepszy wynik od roku (od II kwartału 2018 – 59,3 pkt.). Optymizm wśród firm reprezentujących ten sektor powrócił biorąc pod uwagę inwestycje i sprzedaż. Co trzecia firma usługowa planuje więcej inwestować (33,3 proc.), co jest wynikiem aż trzy razy lepszym niż kwartał wcześniej (10,3 proc.). W przypadku sprzedaży, odsetek optymistów wyniósł 31,4 proc., podczas gdy na początku roku 18,6 proc. Firmy usługowe należą do tych, którzy niemal w większości finansują swoją działalność ze środków własnych (96,4 proc.), następnie korzystają z ubezpieczenia majątku firmy (42 proc.), a potem z leasingu (35,5 proc.).

[1] Barometr EFL jest syntetycznym wskaźnikiem informującym o skłonności firm z sektora MŚP do wzrostu (tj. rozwoju rozumianego, jako stawianie sobie przez przedsiębiorstwa celów związanych ze wzrostem sprzedaży i produkcji, ekspansją na nowe rynki i maksymalizacją zysków, co jest związane z inwestycjami w środki trwałe). Prognozowana na dany kwartał kondycja finansowa firm MŚP daje punkt odniesienia do wnioskowania o zakładanym kierunku zmian, które sprzyjają wzrostowi lub działają hamująco na rozwój firm. Badanie przygotowywane jest przez Ecorys na zlecenie Europejskiego Funduszu Leasingowego SA., a jego wyniki są publikowane co kwartał. Jego uczestnicy to mikro, małe i średnie firmy terenu całej Polski. W badaniu wzięła udział reprezentatywna grupa 600 mikro, małych i średnich firm. Aktualna edycja badania odbyła się w dniach 28.03- 05.04. 2019 r.

[2] Próg OR to poziom ograniczonego rozwoju firm z sektora MŚP, który wynosi co najmniej 50 pkt. w Barometrze EFL. Stanowi algorytm stworzony na podstawie danych zgromadzonych w trakcie badania przedsiębiorców dotyczących 4 sfer: poziomu sprzedaży, planowanych inwestycji w środki trwałe, płynności finansowej i zapotrzebowania na zewnętrzne finansowanie. Przyjmuje wartości od 0 do 100, przy czym zagregowany wynik powyżej 50 pkt. oznacza, że występują sprzyjające warunki do rozwoju sektora MŚP, natomiast wynik niższy oznacza, że warunki te są niekorzystne.

EFL

EFL S.A. powstał w 1991 roku, jako jedna z pierwszych firm leasingowych w Polsce. Od 2001 roku EFL jest częścią Grupy Crédit Agricole, co gwarantuje firmie finansową stabilność i bezpieczeństwo oraz pozwala korzystać z wiedzy i doświadczeń instytucji finansowej o międzynarodowym zasięgu. EFL konsekwentnie poszerza zakres rozwiązań dla biznesu. W skład Grupy EFL wchodzą spółka flotowa Carefleet, spółka faktoringowa Eurofactor oraz Truck Care, który oferuje kompleksowy wynajem pojazdów użytkowych stworzony z myślą o biznesie transportowym. W ramach Grupy EFL spółka oferuje szeroki pakiet produktów: leasing, pożyczkę, usługi flotowe, wynajem długoterminowy, ubezpieczenia i faktoring. Od 1991 roku EFL współpracuje z najbardziej liczącymi się producentami i dostawcami maszyn, urządzeń, pojazdów oraz innych środków trwałych. Firmę wyróżniono m.in. Business Superbrands 2021, 2022, sześciokrotnie tytułem: Firmy Przyjaznej Klientowi

i siedmiokrotnie Finansowej Marki Roku. Już ponad 384 tysiące klientów wybrało EFL na swojego partnera w biznesie. Więcej na: www.efl.pl