41 proc. Polaków uważa, że nie starcza im na życie

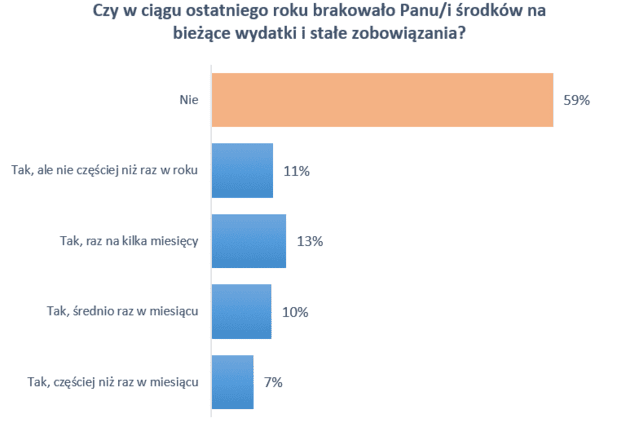

Miniony rok nie był łatwy, jednak mimo lokcdownów, spadku PKB i wzrostu bezrobocia, ubyło osób, którym domowy budżet nie wystarcza na życie, wynika z badania przeprowadzonego dla Rejestru Dłużników BIG InfoMonitor. Tym razem o kłopotach mówi 41 proc. osób wobec 47 proc. po 2019 r., ale wciąż spora część społeczeństwa – 17 proc. deklaruje, że raz, a nawet kilka razy w miesiącu zastanawia się, skąd wziąć pieniądze na podstawowe wydatki. Jeszcze częściej jest to problem osób między 25. a 44. rokiem życia, rzadziej seniorów.

Raz za razem z powodu pandemii ogłaszane były lockdowny wielu branż, PKB w całym 2020 r. spadł o 2,8 proc., niespotykany od 8 lat poziom 3,4 proc. osiągnęła inflacja. Sytuacja na rynku pracy również była trudniejsza niż w poprzednich latach. Po raz pierwszy od 2012 r. zmniejszyła się liczba pracujących w gospodarce narodowej. Po sześciu latach sukcesywnej poprawy, według GUS bezrobocie rejestrowane wzrosło na koniec 2020 r. do 6,2 proc. z 5,2 proc. w grudniu 2019 r.

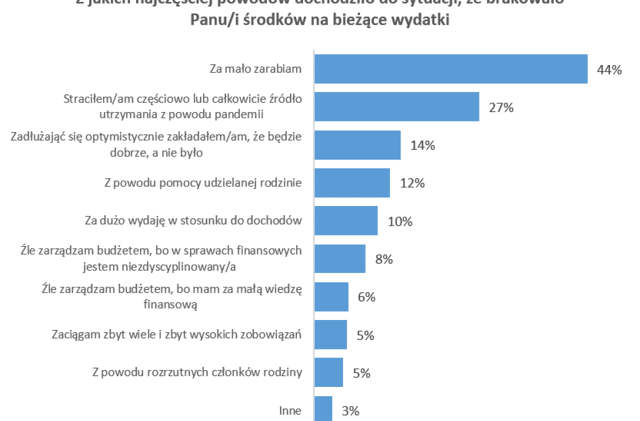

Mimo niekorzystnej sytuacji, udział osób informujących, że w ostatnim roku brakowało im pieniędzy na bieżące wydatki i stałe zobowiązania obniżył się z 47 do 41 proc., wynika z badania przeprowadzonego przez Maison&Partners dla Rejestru Dłużników BIG InfoMonitor. Przede wszystkim ubyło doświadczających kłopotliwych sytuacji raz na kilka miesięcy, o 3 p.p., do 13 proc. Nieznacznie na lepsze zmieniło się też osobom znajdującym się w najtrudniejszym położeniu, które kilka razy w miesiącu stoją przed dylematem, skąd wziąć pieniądze na rachunki czy podstawowe zakupy (zmiana z 8 do 7 proc.). Symbolicznie, ale jednak mniej jest też osób, którym niewystarczające finanse lub też nieumiejętność zarządzania budżetem średnio raz w miesiącu każą się zastanawiać, jak i z czego opłacić podstawowe potrzeby (spadek z 11 do 10 proc.). Z uwagi na warunki ekonomiczne tę pozytywną zmianę można zapewne przypisać głównie poprawie dyscypliny w zarządzaniu domowym budżetem. Potwierdzają to zresztą wyniki badań – odsetek osób wskazujących jako powód swoich kłopotów skłonność do wydawania zbyt wielkich kwot spadł z 20 proc. do 10 proc.

– Ale ta rezerwa nie jest duża i jeśli sytuacja gospodarcza się nie poprawi, trudno oczekiwać, by na dłuższą metę zmiana gospodarowania finansami i zaciskanie pasa wystarczyły do zahamowania przyrostu liczby osób w poważnych kłopotach. A już teraz co szóstej osobie daleko od finansowego spokoju, nie mówiąc już o poczuciu bezpieczeństwa – mówi Sławomir Grzelczak, prezes BIG InfoMonitor.

Nie zawsze udaje się wymyślić, jak załatać wydatkową dziurę i od czasu do czasu balansowanie na krawędzi kończy się opóźnieniem płatności rachunku czy raty kredytu lub pożyczki. Jeśli zaległości nagromadzą się do kwoty, z którą trudno sobie poradzić, problemy mogą mieć finał w rejestrze dłużników, a opóźnianie spłaty rat może zepsuć na lata historię kredytową dłużnika. I jak wynika z danych Rejestru Dłużników BIG InfoMonitor oraz BIK, faktycznie tak się dzieje.